Webデザイナーとして「フリーランス」になりたいという妻。SNSで「収入の4割が税金になる」と見かけたけど、会社員より“多くの税金”を払うことになるの?「月収20万円」のケースで試算

本記事では、夫が自営業の家庭を想定し、妻が月収20万円のWebデザイナーとしてフリーランスになった場合、どれくらいの税負担が生じるのかを試算しました。あわせて、会社員とフリーランスの違いや、フリーランスが自己負担する税金・社会保険料の仕組みについても解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

会社員とフリーランスの主な違い

会社員は会社に雇用され、給料を受け取る働き方です。一方、フリーランスは自分で仕事を受注し、報酬を得ます。雇用主がいるかどうかという点以外に、税金や社会保険などの手続き、負担額も大きく異なります。

1. 社会保険料の負担

会社員は、健康保険や厚生年金の保険料を会社と折半しますが、フリーランスは国民健康保険と国民年金の保険料を、全額自己負担しなければなりません。自治体や家族構成によって保険料は変わりますが、会社員時代より大幅に負担が増えるケースもあるでしょう。

2. フリーランスは確定申告が必要

会社員は年末調整で所得税などが自動的に精算されるため、基本的に確定申告は不要です。一方、フリーランスは自分で事業収支をまとめ、毎年2~3月に確定申告を行わなければなりません。

3. フリーランスは経費の計上ができる

フリーランスは業務に必要な経費を収入から差し引いて、所得を抑えられます。Webデザイナーなら、パソコン代やデザインソフトの利用料、インターネット通信費、打ち合わせの交通費などが該当します。

4. 所得税の税率が変わる

所得税は、累進課税制度で所得が増えるほど適用される税率が高くなる仕組みです。売上20万円を超えてフリーランスの収入が伸びると、税率も上がる可能性があります。逆に、思ったほど売上が伸びない場合は、低めの税率が適用されるケースもあるでしょう。

月収20万円のフリーランスにかかる税金はいくら?

手取り20万円の会社員Webデザイナーが、フリーランスになり売上が月20万円だった場合、どのくらいの税金・保険料を負担することになるのかをざっくりと計算してみましょう。

まず、月20万円×12ヶ月=年240万円の収入から経費を差し引いて事業所得を算出します。

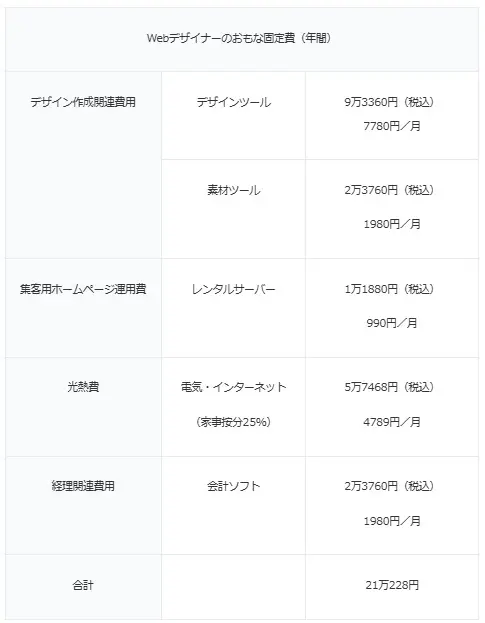

Webデザイナーの経費としては、デザインソフトや素材サイトの料金、会計ソフト、ホームページ運営費用などが主な例です。

また、自宅で仕事をしている場合は、家賃や光熱費などの一部を事業に必要な支出として計上できます。事業と私生活の両方に関わる費用については、一定の基準で計算し、事業で使用した分のみを経費として計上することを家事按分と呼びます。

図表1の光熱費については、総務省「家計調査報告2025年(令和7年)1月分」を参考に、2人以上の勤労世帯の平均電気代(1万4757円)と、ドコモ光(1ギガタイプA・C)のインターネット代(4400円)を合計し、25%(4789円)を事業経費として計上しました。

今回は家賃やパソコン購入費を除き、固定的な支出を経費としました。

図表1

アドビ株式会社 / Adobe KK、ACワークス株式会社、エックスサーバー株式会社、総務省、株式会社NTTドコモ、フリー株式会社ホームページ より筆者作成

1年間の売上が240万円の場合、図表1の経費21万228円を差し引いて、事業所得は218万9772円になります。

ここから青色申告特別控除(65万円)と基礎控除(48万円)を差し引くと、課税所得は105万9772円です。

さらに、社会保険料控除として、国民年金保険料の20万3760円(1万6980円/月と仮定)を差し引くと、課税所得は85万6012円となります。

この課税所得をもとに、所得税・住民税・国民健康保険料が算出されます。

実際には、社会保険料控除(国民健康保険など)や生命保険料控除、扶養控除などをさらに差し引く可能性があるので、最終的な課税所得はここで示した額よりも少なくなることがあります。

所得税は約4万2800円

課税所得が85万6012円の場合、所得税の税率は5%です。

85万6012円×5%=4万2800円

住民税は約9万601円

住民税は課税所得の10%(道府県民税4%+市町村民税6%)と、均等割(2024年度以降5000円)の合計です。

(85万6012円×10%)+5000円=9万601円

なお、自治体によって税率は異なります。

国民健康保険料は約18万円

国民健康保険料は、住所や家族構成、前年の所得などによって変わりますが、一般的に15万~20万円程度が目安です。

例えば、東京都千代田区在住40代が個人で加入する場合の試算は、年間約18万円です。

国民年金保険料は21万120円

令和7年度の国民年金保険料は、1ヶ月あたり1万7510円です。

1万7510円×12ヶ月=21万120円

年度によって金額は変動します。

月収20万円のフリーランスにかかる税金は約51万7161円

ここまで計算してきた所得税・住民税・国民健康保険料・国民年金保険料を合計すると、妻が負担する税金は、年間約52万3521円となり、年収の約2割(21.8%)に相当します。

4割には届かないものの、会社員時代より負担が増えると感じる人もいるかもしれません。フリーランスは社会保険料を全て自己負担し、確定申告などの手続きも自分で行う必要があります。一方で、経費計上や青色申告特別控除などのメリットもあります。

事前に税金や保険料のシミュレーションをしておけば、思わぬ出費に戸惑うことを避けられるでしょう。フリーランスになる前に、家族でメリットとリスクをしっかり検討しておくことが大切です。

出典

国税庁 No.1199 基礎控除

国税庁 No.2260 所得税の税率

東京都主税局 個人住民税

千代田区 国民健康保険 保険料の計算方法

日本年金機構 国民年金保険料

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー