子供が生まれると年収500万円は必要!? 4人家族の生活費平均っていくら?

今現在子供が2人いて悩んでいる人も、これからもう1人を計画している人も、まだ子供がいない人も、統計データから平均を知ることでライフプランが立てやすくなります!

お金の知性が、女性を美しくする

エフピーウーマンは、女性ファイナンシャルプランナーによる、女性のためのお金の総合クリニックです。当社の所属ファイナンシャルプランナーは全員が女性。家計管理、資産運用、不動産、保険、年金など幅広いお金の知識と、女性ならではの視点から、人生をより豊かに、キラキラと輝かせるための「お金の教養」を伝えています。

みんなは一体いくらもらっているの?

子供が生まれ生活を維持していくには、仕事をして収入を得ることを続けなくてはいけません。けれどその必要額とは一体いくらなのでしょうか?みんなはどれくらいの収入でやりくりしているの?という声が聞こえてきそうで調べてみました!

今回調べた資料は、国税庁が行った「平成28年分民間給与実態統計調査」の調査結果をもとに平均給与を算出しています。

調査は平成28年12月31日現在、民間の源泉徴収義務者の事業所に勤務している給与所得者を対象に行われました。ここでの調査結果は1年以上勤務した給与所得者のデータをもとに結果を算出しています。

平成28年12月31日現在の給与所得者数は5,744万人で、1年を通じて勤務した給与所得者数は4,869万人でした。

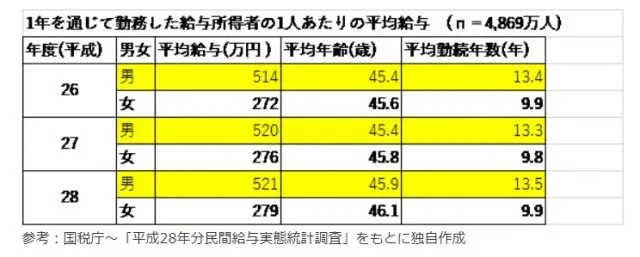

参考:国税庁~「平成28年分民間給与実態統計調査」をもとに独自作成

上記の図「1年を通じて勤務した給与所得者1人あたりの平均給与」を見ると、1年間あたりの平均給与、すなわち年収が500万円を超えているのは男性のみとなっています。またその平均年齢も45歳頃という結果が出ています。

一方の女性の平均年収は270万円前後という調査結果となっています。平均年齢は男性とほとんど変わらず45歳から46歳頃という調査結果が出ました。

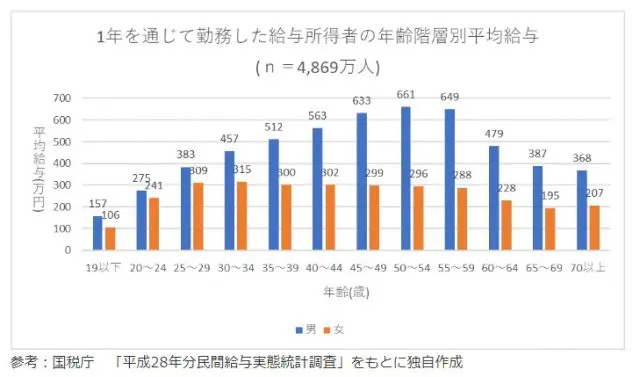

1年を通じて勤務した給与所得者の年齢階層別平均給与

次にさきほどの図「1年を通じて勤務した給与所得者1人あたりの平均給与」を年齢階層別に分けた図「1年を通じて勤務した給与所得者1人あたりの平均給与」をご紹介します。

参考:国税庁 「平成28年分民間給与実態統計調査」をもとに独自作成

この図「1年を通じて勤務した給与所得者の年齢階層別平均給与」の通り、男性が年収500万円を超える平均は35歳~39歳頃から超える結果が出ています。

結婚し、第1子を出産する年齢は年々高齢化してきており、厚生労働省が発表した平成28年度の平均出産年齢は30.7歳でした。

この結果から就職し、仕事が落ち着いてきた頃に結婚をし、第1子を授かり給与が安定してきた頃に第2子以降を希望する人たちが多いのではないか。ということが分かります。また女性の平均年収が横ばいであることから、育児のため仕事量を減らしている傾向も見て取れます。

年収500万円って手取り額でいくら?

年収500万円といっても、実際は税金や社会保険料が引かれて手取り額はおよそ400万円となります。ボーナスの有無により毎月の手取りが変わりますので、おおよそを試算しました。

ボーナスなしの手取り年収400万円

ボーナスがありませんので、400万円を12ヶ月で割った数値が月の手取り額になります。

400万円÷12ヶ月=333,333…万円(およそ34万円)

ボーナス2回の手取り年収400万円

ボーナスが月収の2ヶ月分だとして、2回支給される場合は

2ヶ月×2回=4ヶ月+12ヶ月=16ヶ月

400万円÷16ヶ月=25万円

このようにボーナスの有無で月の手取り額が大きく変わることをご理解いただけたでしょうか。ボーナスはその年度の業績によって左右されやすい収入であるため、手取り年収はボーナスを含む額なのか、含まない額なのかはしっかりと把握しておきたいところです。

4人家族の生活費はいくら?

では、実際4人家族の生活費はいくらかかるのでしょうか?総務省統計教が発表したデータによると2人以上の世帯の支出額は勤労世帯の場合、およそ36万円でした。詳細は以下の図の通りです。

集計世帯数は4,030世帯で、世帯人員は3.32人、世帯主の平均年齢は49.4歳となっています。住居費が少なく見られるのは持ち家率が76.9%となっており完済者も含むためです。

参考:総務省統計局~「家計調査(2人以上世帯)2018年(平成30年)8月分」をもとに独自作成

その他の項目に含まれる支出には、雑費や理容・美容費、身の回り用品、たばこ代が含まれていました。

手取り年収で生活はできる?

図「家計調査(2人以上世帯)2018年(平成30年)8月分」の合計支出額36万円と、さきほど算出したボーナスなしの場合の手取り収入額34万円とを比べると毎月2万円ほど赤字となってしまいます。

しかし、この家計調査をよく見ると食費が外食費とも比べると10万円近くあることが分かります。また雑費を含むその他費と使途不明金も6万円ほどあります。これらの費用をご自身にあてはめる場合はしっかりと管理することで黒字家計にすることも十分に可能です。

年代別にみる支出関連費

さきほどの図「家計調査(2人以上世帯)2018年(平成30年)8月分」は勤労世帯全ての年齢を対象とした調査結果でした。同じ総務省統計局のホームページより年齢階級別に見た暮らしの特徴がありましたのでご紹介します。

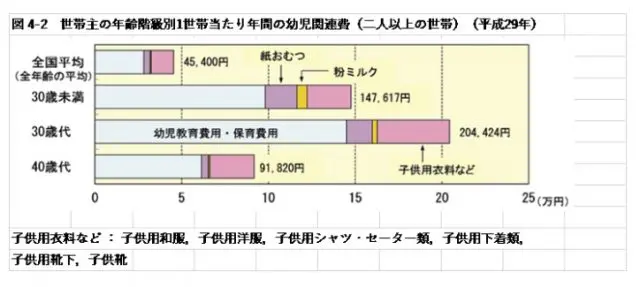

30歳代の支出の特徴

世帯主が30歳代の場合、子供が誕生したことにより幼稚園や保育所などの費用のほか、幼児教育費、育児関連費用の支出がもっとも高くなっています。その平均は年間およそ20万円となっています。

出典:総務省統計局ホームページ 「家計調査 家計簿からみたファミリーライフ 第4章年齢階級別に見た暮らしの特徴 図4-2」

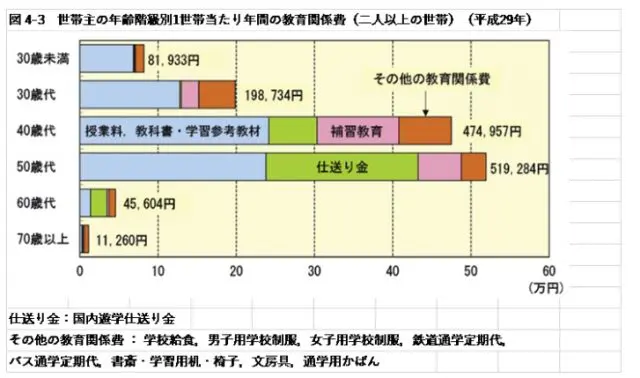

40歳代、50歳代の支出の特徴

世帯主が40歳代、50歳だとなると子供が成長し、支出は授業料、参考図書代、仕送り金、学習塾費などの教育関連費が多くなります

出典:総務省統計局ホームページ 「家計調査 家計簿からみたファミリーライフ 第4章年齢階級別に見た暮らしの特徴 図4-3」

統計資料によりみんながもらっている平均年収や、生活費の平均はおわかりいただけたでしょうか?年収を増やすことは難しいですが、支出が平均より高い場合はどの費目が高いのか、今一度よく見直して整理してみてください。

TEXT:楽生暮

FPwoman Money Writer’s Bank 所属ライター

ファイナンシャルプランニング技能士2級、AFP(日本FP協会認定)

金融・保険業界を経験後、現在はフリーでFPに関するライター業や講師業を行う2児の母。

自身でも株やFX、つみたてNISAなどの資産運用を行いながら、「楽しく生きて暮らす」をテーマに子育てや資産運用を書いたノンジャンルのブログも運営中。複数の収入の柱を持つことを提案し、実行している。

FPwomanはこちらから