【家計の疑問】家計の見直しの際に固定費は何%にとどめるのが良いの?

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士

目次

見直しのポイントは、ずばり固定費! ところで固定費って何?

家計の見直しに際して当たり前のように着目される「固定費の見直し」。そもそも、固定費が何なのかをわからないと、見直し方法もわかりません。

固定費の概念は人によって異なります。考え方としては、定期的(毎月・毎年)に支出されるものです。

・通帳を見て、毎月引き落としがあるもの

・クレジットカードの明細を見て、毎月明細に記載されているもの

・子どもの学校または習い事にかかる費用

・お小遣い(夫・妻・子ども)

・税金(自動車税・固定資産税)

・その他(車検・大人の習い事)

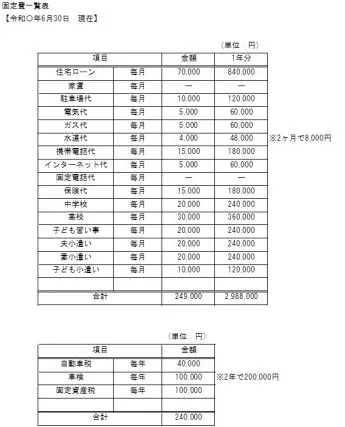

固定費の一覧表を作ることが見直しのポイント

固定費が何かがわかったら、内容と金額の一覧表を作ることをお勧めします。

※金額はあくまで例示で目安ではありません。

一覧表を検証する。収入の何%を占めていますか?

一覧表を作って、金額の大きさに驚くかもしれません。でも、これが現実です。では、実際に検証を始めます。あなたの毎月の手取り収入額(共働きの場合は、2人の手取り収入額の合計)の12ヶ月分を計算してください(1)。

そして固定費一覧表から1年分の固定費を計算してください(2)。最終的に「(2)÷(1)×100」を計算します。これが収入に占める固定費の割合です。

見直しを開始する。目指すべきは〇〇%!

先ほど計算した固定費の割合は、どのぐらいでしたか。妥当な割合はどのぐらいなのでしょうか。

お子さんがいらっしゃる方は、お子さんが進学するにつれ、その割合は増えていきます。つまり家庭環境により目指す割合は異なり、全員が同じ割合を目指すことはありません。

収入と固定費のバランス別にみてみましょう。

【収入>固定費+変動費(食費や日用品や交際費等)】

残りが貯蓄や投資に使えます。子どもがいない、または子どもの教育費がまだ少額であるという方は、ずばり固定費の割合を50%~55%以内にしましょう。

【収入=固定費+変動費】

赤字にはなりません。子どもの教育費がかかってくる時は、家計もしんどくなるのは当たり前なので、固定費の割合は60%を目指しましょう。固定費も増えますが、変動費も増える時です。

【収入<固定費+変動費】

恐らく固定費の割合が70%を超えているのではないでしょうか。赤字の生活なので、改善が急務です。今すぐ家計を見直し、固定費を削る必要があるでしょう。

固定費の見直しは、家計の見直しに必須

いかがでしたか。固定費の概念は人によって異なるので、誰かと比較しても意味がありません。あなたの家計がどうなのか、そこがポイントです。そのためにも、固定費の一覧表を作り、あなたの年間の手取り収入額との割合を把握しましょう。

もし、その割合が高ければ、見直すことにより、家計が安定し、ひいては預貯金や投資にお金がまわせて、将来ハッピーな生活を送る手助けをしてくれます。人生の後半をハッピーにするためにも、固定費を把握しておくことは大切です。

まずは一覧表を作ることから始めてください。

執筆者:秋口千佳(あきぐちちか)

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士