【相談】専業主婦が株でもうけても、103万円の壁までは大丈夫ですか!?

専業主婦の方が株式投資でもうけた時、150万円の壁はどうなるのでしょうか?この問題はパート主婦と専業主婦の場合に分けて考える必要があります。

「いくら以上儲けると、ご主人の扶養から外れるのか」また、「自らいくら税金を支払わなければならないのか」そして、それらに対し柔軟に対応するための方法を紹介したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

配偶者(特別)控除と所得の関係

平成30年度から実施されている、「配偶者控除」および「配偶者特別控除」の改正は、非常に複雑です。

これから説明することは、ご主人の給与収入が1120万円以下の場合に当てはまるものと了解ください。また、1120万円超の場合は、配偶者(特別)控除の金額が2/3、1/3に減少します。

平成30年度からパート主婦の場合、収入が150万円を超えると38万円の配偶者特別控除が受けられなくなりました。これが巷で言われている「150万円の壁」です。

平成29年度以前は「103万円の壁」だったので、よくなったとも言えます。この数字が変わった背景は、配偶者特別控除において、38万円の控除を受けられる妻の年収範囲が拡大されたことにあります。

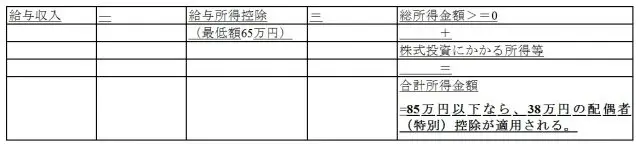

巷で言われている「~万円の壁」とはパートタイム主婦の「給与収入」を示していますが、実は控除が適用されるか否かは、「合計所得金額」で決まります。

「給与収入」と「合計所得金額」の関係は以下の図のようになっており、最終的に「合計所得金額」が85万円以下であれば、38万円の配偶者控除か、または同額の配偶者特別控除のどちらかを受けることができます。

それぞれの場合の合計所得金額の求め方を説明します。

1.給与収入だけのパートタイム主婦の場合

給与収入―65万円(給与所得控除の最低額)=合計所得金額となります。

そして、合計所得金額が85万円以下になれば、38万円の配偶者特別控除を受けることができ、合計所得金額が85万円超から123万円の間の場合は、配偶者特別控除の額が段階的に減少し、123万円を超えると、配偶者特別控除は受けられなくなります。

85万円超の場合は以下の2、3についても同様です。

2.給与収入と株式投資の利益の両方を持つパートタイム主婦の場合

給与収入―65万円(給与所得控除の最低額)+株式投資の利益=合計所得金額となります。

株式投資の利益も合計所得金額に加算されるので、給与収入と株式投資の利益の合計を85万円以下にしないと、38万円の配偶者特別控除が受けられなくなります。そのため、給与収入と、株式投資の利益の両者を管理する必要が出てきます。

3.専業主婦の場合

給与収入も給与所得控除もないので、株式投資の利益がそのまま合計所得金額になります。そのため、株式投資の利益が85万円を超えると、配偶者特別控除が満額(38万円)で受けられません。

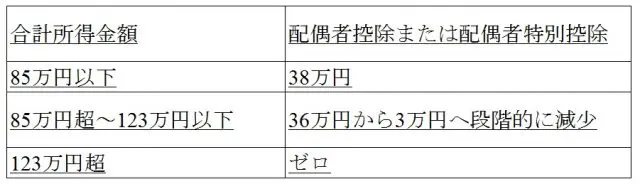

1、2、3すべての場合において、合計所得金額と配偶者(特別)控除の関係は次の通りとなります。

投資で利益を得て、配偶者控除からも外れない解決策は?

パートタイム主婦の方は、給与収入だけでなく、いくらになるかわからない株式の利益にも注意しないといけないのは、面倒ですよね。

でも、これには対策があります。

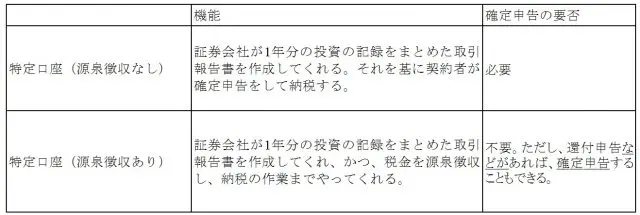

現在、株式投資を行う際、証券会社ごとに特定口座を開設することができます。

特定口座とは、上場株式や投資信託などで資産運用している、個人投資家の納税手続きを簡単にするために証券会社に設けられた口座です。

特定口座を開設すると、証券会社が納税手続きに必要な売買記録の整理と、場合によっては、納税手続きまでやってくれます。

特定口座には次の2種類があります。

対策は次の通りです。

1.「源泉徴収あり」の特定口座を選択する。

2.具体的対応

・専業主婦の場合

(1)株式投資の利益が38万円以下であれば、確定申告をする。利益が基礎控除(38万円)以内に収まるので、源泉徴収された税金が還付される。合計所得金額は38万円以下なので、配偶者控除は38万円で受けられる。

(2)株式投資の利益が38万円超から85万円以下の場合、確定申告をする。利益のうち基礎控除(38万円)におさまった部分の税金が還付される。(還付税額:38万円×20.315%=7万7197円)合計所得金額は85万円以下なので、配偶者特別所得控除が38万円で受けられる。

(3)株式投資の利益が85万円超の場合、確定申告をするかしないかは、株式投資の利益の還付税額=7万7197円と合計所得金額を増やすことによる生じる、配偶者特別控除減少のデメリットを比較して決める。

確定申告をしない場合、7万7197円の還付は受けられないが、合計所得金額が増えないので、配偶者特別所得控除は38万円のまま受けられる。確定申告をした場合、7万7197円の還付は受けられるが、合計所得金額が増えて配偶者特別控除が38万円から減少することになる。

・ 株式投資をするパートタイム主婦の場合

(1)給与収入と株式投資の利益を合わせて、合計所得金額が85万円以下の場合、確定申告をする。配偶者特別控除は38万円で受けられ、かつ、給与所得で使っていない基礎控除の分が株式投資の利益に適用され、税金の還付が受けられる。

(2)給与収入分の合計所得金額は85万円以下だが、株式投資の利益を入れると合計所得金額が85万円を超える場合、確定申告はしない。そうすれば、合計所得金額が85万円を超えないので、配偶者特別控除を38万円で受けられる。

(3)給与収入分だけで合計所得金額が85万円を超える場合、確定申告はしない。配偶者特別控除は85万円を超えた度合いによって減少する。

「源泉徴収なし」の特定口座を選ぶと、確定申告が義務付けられます。そのため、株式投資の利益が85万円以下の場合は38万円の配偶者(特別)控除が受けられますが、85万円超の場合は38万円の配偶者(特別)控除は受けられなくなります。

一方、「源泉徴収あり」を選ぶと、株式投資の利益に応じて確定申告をするかしないかを選択できるので、できるだけ38万円の配偶者(特別)控除が受けられるように調整ができるというわけです。

まとめ

特定口座を選択する際に、源泉徴収のあり、なしを選ぶ必要があります。これは年度ごとに選びなおすことができます。

もしあなたが、源泉徴収なしを選んでいても、今年まだ、株式・投資信託・公社債の買い付けや売却がなければ、「源泉徴収あり」に変更することが可能です。

注)本記事では、主婦、ご主人と書いていますが、場合によっては主夫、奥様となる場合もあると思います。適宜読み替えていただければ幸甚です。

執筆者:浦上登(うらかみ のぼる)

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー