「貯蓄4000万円超が15%」って本当!? 住宅ローンと教育費で“毎月ギリギリ”のわが家は異常なのでしょうか?

4000万円以上の貯蓄がある世帯は確かに存在しますが、全員が現役子育て世帯で、毎月の給料だけから貯めたとは限りません。大切なのは、他人の貯蓄額より、自分の家計で無理なく増やせる仕組みを作ることです。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

貯蓄4000万円超の世帯には退職金や相続を含む家庭もある

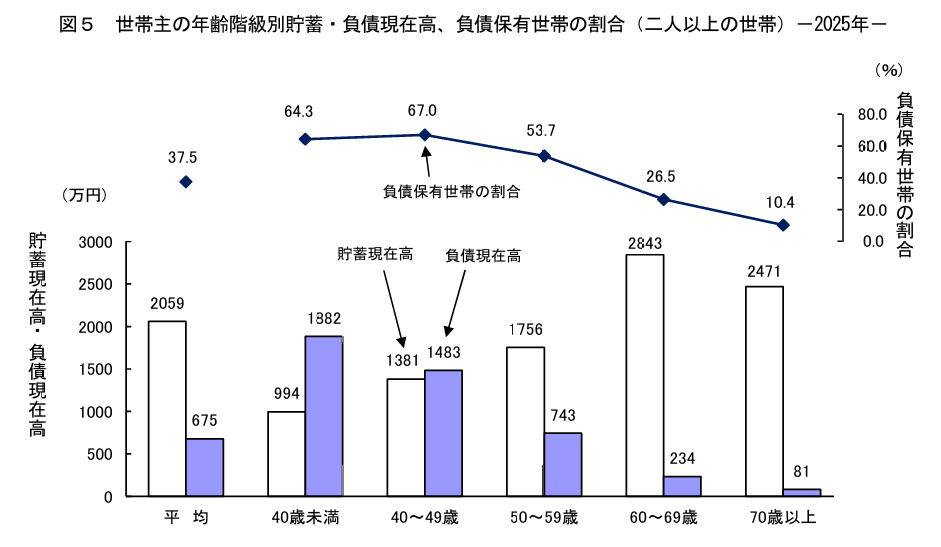

総務省の「家計調査報告(貯蓄・負債編)」は、2025年の二人以上世帯の貯蓄現在高の平均は2059万円、15.2%の世帯が4000万円以上貯蓄していると報告しています。

貯蓄4000万円超の世帯が一定数あると聞くと、「相当な高年収でないと無理」と感じるかもしれません。たしかに、現役時代から高収入で、長く共働きを続け、支出を抑えてきた家庭なら、4000万円以上の金融資産を作ることはあります。

ただし、統計の中には幅広い年代の世帯が含まれます。子育て中の40代や50代だけでなく、退職金を受け取った60代以上の世帯も入ります。退職金、親からの相続、長年の資産運用、住宅ローン完済後の貯蓄増加などが重なっている家庭もあります。

そのため、「15%もいるなら、自分も今すぐ同じ水準でないとおかしい」と考える必要はありません。住宅ローンと教育費が重なる時期は、人生の中でも支出が多い時期です。特に子どもが高校生や大学生になると、塾代、受験費用、学費、仕送りなどが一気に増えます。

この時期に貯蓄が思うように増えないのは珍しいことではありません。同調査を読み取ると、50歳未満の6割以上の世帯は負債を保有しています。また、貯蓄現在高を負債現在高が上回っています(図1)。つまり、貯蓄額よりも負債額のほうが多いのです。

図1

総務省統計局 家計調査報告(貯蓄・負債編) -2025年(令和7年)平均結果-(二人以上の世帯)p.4

むしろ、住宅ローンを滞納せず、教育費を払いながら、生活防衛資金を維持できているなら、家計としては大きく崩れていないともいえます。

年収だけでなく年間いくら残せるかが重要

4000万円を貯めるには、年収そのものより「毎年いくら残せるか」が重要です。たとえば、毎年100万円ずつ貯めるなら4000万円まで40年、毎年200万円なら20年、毎年300万円なら13年強年かかります。運用益があれば期間は短くなる可能性がありますが、元本割れのリスクもあります。

年収800万円でも、住宅ローン、車、教育費、外食、旅行、保険料が多ければ貯蓄は増えません。一方、年収600万円台でも、共働きで固定費を抑え、児童手当やボーナスを計画的に貯めていれば、長期的に資産を増やせることがあります。

つまり、「年収がいくらあれば4000万円貯まるか」という問いに、単純な答えはありません。目安としては、現役子育て世帯が給与収入だけで4000万円を目指すなら、住宅ローンや教育費を払いながらでも、毎年100万〜200万円以上を継続して残せる家計が必要になります。

ただし、毎年その金額を貯められないからといって失敗ではありません。教育費のピークを越えた後、住宅ローンの繰上げ返済が進んだ後、子どもが独立した後に貯蓄ペースが上がる家庭も多いです。今だけを見て焦らないことが大切です。

住宅ローンと教育費の時期は貯蓄より家計の守りを優先する

住宅ローンと教育費が同時に重い時期は、無理に4000万円を目指すより、家計の守りを固めることが先です。まずは、生活費の3〜6ヶ月分程度の現金を確保しましょう。病気、失業、家電の故障、急な帰省などに備えるためです。

次に、固定費を見直します。住宅ローンの金利、保険、スマホ代、サブスク、車の維持費は、見直し効果が出やすい項目です。特に保険は、子どもの成長や住宅ローンの団体信用生命保険に合わせて、必要以上に重複していないか確認しましょう。

教育費については、いつ、いくら必要になるかを見える化します。大学進学を考えているなら、入学金、授業料、受験費用、一人暮らし費用を分けて考えます。足りない分は、奨学金、教育ローン、親からの援助、進学先の選び方などを早めに検討しましょう。

貯蓄4000万円という数字だけを見ると遠く感じますが、家計管理では段階があります。まず赤字を出さない、次に生活防衛資金を作る、その後に教育費と老後資金を分けて準備する。この順番で考えると、今やるべきことが見えやすくなります。

まとめ

貯蓄4000万円超の世帯が一定数あるのは事実ですが、その中には退職金や相続、長年の運用、住宅ローン完済後の貯蓄が含まれる世帯もあります。住宅ローンと教育費で毎月ギリギリの現役子育て世帯が、すぐ同じ水準を目指す必要はありません。

4000万円を貯めるには、年収よりも年間でいくら残せるかが重要です。毎年100万円なら40年、200万円なら20年かかります。高年収でも支出が多ければ貯まりませんし、平均的な年収でも固定費を抑えれば資産形成は進みます。

今は焦って他人と比べるより、生活防衛資金を確保し、住宅ローン、保険、通信費、教育費を見直すことが大切です。教育費のピークを越えた後に貯蓄ペースを上げることもできます。自分の家計の段階に合わせて、無理なく貯める仕組みを作りましょう。

出典

総務省統計局 家計調査報告(貯蓄・負債編) -2025年(令和7年)平均結果-(二人以上の世帯)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー