扶養内パートですが、年収170万円の仕事を勧められています。収入は増えるものの、扶養を外れたら手取りは逆に減るのでしょうか?

扶養を外れると、税金だけでなく、健康保険料や厚生年金保険料を自分で負担することになります。そのため、年収130万円前後を少し超える程度では、手取りがあまり増えないことがあります。

一方で、年収170万円まで増えるなら、社会保険料を払っても、扶養内より手取りが増える可能性は高いです。ただし、夫の会社の配偶者手当がなくなる場合は、世帯全体で確認が必要です。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年収170万円なら社会保険の扶養は外れる可能性が高い

扶養には、税金上の扶養と社会保険上の扶養があります。手取りに大きく影響しやすいのは、社会保険の扶養です。配偶者の健康保険の扶養に入っている場合、自分で健康保険料や年金保険料を払わずに済みます。

しかし、年収170万円の仕事に就く場合、一般的な社会保険の扶養基準である年収130万円未満を超えます。そのため、夫の扶養から外れ、自分で社会保険に加入する可能性が高いです。

さらに、勤務先の規模や労働条件によっては、年収106万円前後から勤務先の社会保険に加入する場合があります。厚生労働省は、従業員50人超の企業で週20時間以上働き、所定内賃金が月8万8000円以上などの条件に当てはまる場合、厚生年金や健康保険に加入する仕組みを案内しています。

ただし、いわゆる「106万円の壁」は最低賃金の状況を踏まえて2026年10月に撤廃予定であることがアナウンスされています。実際にどうなるのか、今後の発表を確認する必要があります。

年収170万円なら、多くの場合、社会保険料の負担は避けにくいでしょう。ただし、これは悪いことばかりではありません。自分で厚生年金に加入すれば、将来の年金が増える可能性があります。健康保険に加入すれば、条件を満たせば傷病手当金などの制度も利用できます。

手取りは減るより増える可能性が高い

扶養内で年収130万円未満に抑えていた人が、年収170万円になると、額面では40万円以上増えます。一方で、社会保険料や税金が差し引かれるため、増えた分がそのまま手取りになるわけではありません。

年収170万円の場合、勤務先の社会保険に加入すると、健康保険料、厚生年金保険料、雇用保険料、所得税、住民税がかかります。地域や年齢、勤務先によって違いますが、年間の手取りはおおよそ140万円台になることが多いでしょう。

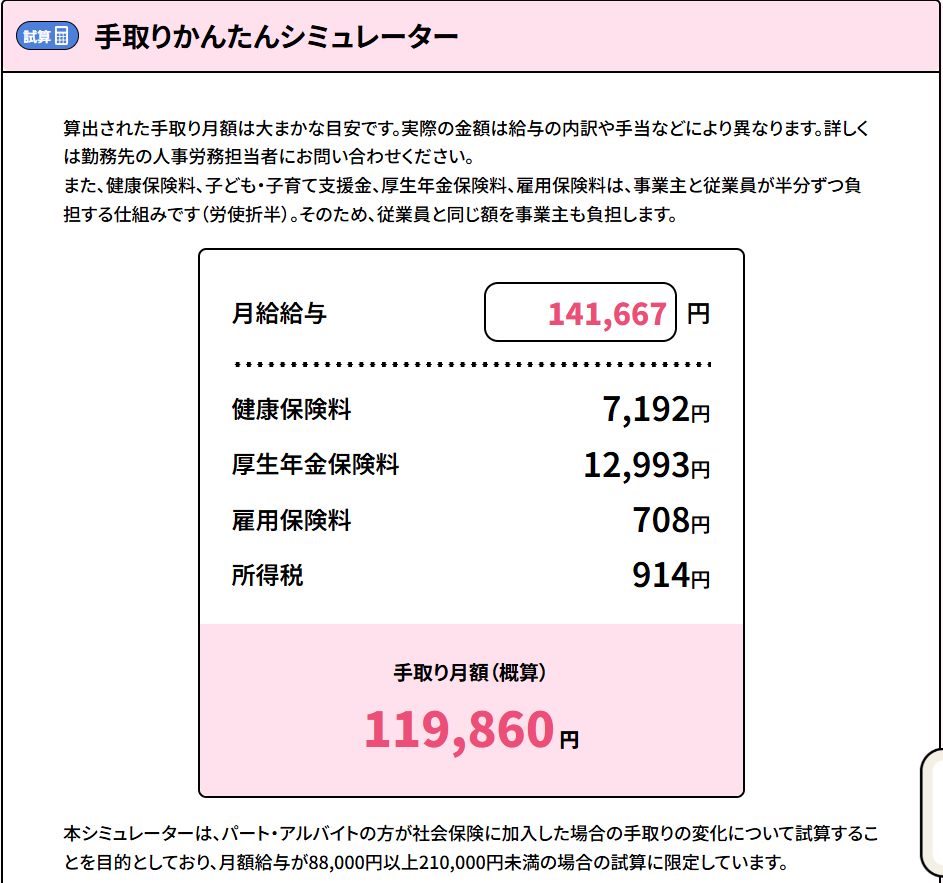

具体的には、厚生労働省の社会保険適用拡大特設サイトの「手取りかんたんシミュレーター」を使って月給を基に試算することができます。年収170万円は月収に換算すると14万1667円(小数点以下四捨五入)です。実際に打ち込んでみると「手取り月額(概算)11万9860 円」となります。つまり、年収換算では143万8320円です。

「手取り月額(概算)11万9860 円」の内訳は、以下のように表示されています。(図1)

・健康保険料7,192円

・厚生年金保険料12,993円

・雇用保険料708円

・所得税914円

図1

出典:厚生労働省「手取り額の変化について|社会保険適用拡大特設サイト」 より「手取りかんたんシミュレーター」

※あくまでも概算であり、保険料率は2026年4月時点のものを使用しているなどの留意点が複数あります。

扶養内で年収120万円台に抑えていた場合、本人の手取りはほぼその金額に近くなります。そこから比べると、年収170万円では社会保険料を払っても、手取りは増える可能性が高いです。ただし、年収130万円を少し超えるだけの働き方だと、保険料負担で手取りが伸びにくくなることがあります。

つまり、扶養を外れるなら、中途半端に少しだけ超えるより、170万円程度までしっかり働くほうが手取り増につながりやすいといえます。働く時間や体力に無理がないなら、前向きに検討する価値があります。

世帯全体では夫の配偶者手当も確認する

本人の手取りだけでなく、世帯全体の収入も確認しましょう。夫の会社に配偶者手当や家族手当がある場合、妻の年収が一定額を超えると手当がなくなることがあります。たとえば、月1万円の配偶者手当がなくなると、年間12万円の減収です。

この手当がなくなると、妻の手取りは増えても、世帯全体では思ったほど増えないことがあります。年収170万円の仕事を受ける前に、夫の勤務先の手当条件を確認しましょう。

また、働く時間が増えることで、家事、育児、介護、通勤、食費にも影響します。忙しくなって外食や惣菜が増える、通勤費が自己負担になる、体調を崩す、といったことがあると、実際の家計改善効果は小さくなります。

一方で、長く働く予定があるなら、社会保険に加入するメリットは大きいです。厚生年金の加入期間が増えれば、将来の年金額が増える可能性があります。収入だけでなく、キャリアの再スタートや将来の保障も含めて考えると、扶養を外れる意味が見えてきます。

まとめ

扶養内パートから年収170万円の仕事に変わる場合、社会保険の扶養は外れる可能性が高いです。健康保険料や厚生年金保険料、税金がかかるため、額面170万円がそのまま手取りになるわけではありません。

ただし、年収170万円まで増えるなら、扶養内で年収120万〜130万円未満に抑えるより、本人の手取りは増える可能性が高いです。扶養を外れるなら、少しだけ超えるより、ある程度しっかり働くほうが手取り増につながりやすいでしょう。

注意したいのは、夫の配偶者手当です。手当がなくなると、世帯全体の増収額が小さくなる場合があります。仕事を受ける前に、本人の手取り、夫の手当、勤務時間、家事負担を合わせて確認しましょう。扶養を外れることは損とは限らず、将来の年金や働き方の選択肢を広げるきっかけにもなります。

出典

厚生労働省 「年収の壁」への対応

厚生労働省 手取り額の変化について|社会保険適用拡大特設サイト

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー