103万の壁崩壊 奥さんの収入によって、増税か?減税か?働き方を見直すチャンス

最近のご相談では、配偶者控除の税制が変わると家計にどのような影響がでるのかといった問い合わせが増えてまいりました。

税金面では、その税務手続きがはじまる2018年年末調整から2019年確定申告の頃にその影響を感じる方が増えてくると思います。

アルファプランナーズ代表

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

2級キャリア・コンサルティング技能士

大学卒業後、IT関連企業で、技術支援、マーケティング職等の業務に約12年間従事した後、子育てを経て、CFP®として独立。現在、ファイナンシャルプランナーとキャリアコンサルタントを兼業し、仕事(キャリア)と資産運用に関する相談業務、講師、執筆を行っている。住宅相談、教育資金に関する相談、リタイアメントプラン、相続など、子育て世代から中高年世代からの個人相談に数多く対応。「後悔のない選択ができた」と感じてもらえるような支援やサービスの提供を志している。

改正で何が変わるのか?

今回の配偶者控除と配偶者特別控除の改正で注目したい点は、2つです。

まず、配偶者控除が適用される要件として、所得制限が加わりました。これまで、配偶者特別控除については、夫の収入が給与所得だけの場合で1221万円を超えると、適用が受けられませんでした。

これと同様、配偶者控除においても、夫の収入が1221万円を超えると、妻の収入に関わらず、配偶者に関する控除は一切適用されなくなります。これで、高所得の夫と専業主婦もしくはパート収入103万円以内で働いていた妻の家計は、配偶者控除が受けられなくなり、改正前と比べて増税となります。

さらに、今回の改正では、夫の収入と妻の収入によって、配偶者控除と配偶者特別控除の金額が段階的に減額されるようになりました。

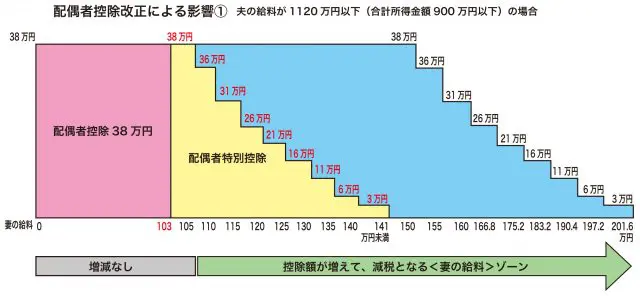

夫の年収が1120万円以下の世帯では、配偶者特別控除の38万円控除の適用範囲が、妻の収入がパート収入の場合で103万円から150万円に引き上げられました。いわゆる、配偶者控除を受けるための妻の収入の目安とされていた税制の”103万円の壁”が”150万円の壁”になるというわけです。また、配偶者特別控除が適用される収入の上限が141万円から201万5999円となったことで、改正前より控除額が増えて減税となる家計が増える模様です。

悩ましいのは、夫の給料が1120万円超1220万円以下の場合

今回の改正では、妻の収入と夫の収入によって、配偶者控除と配偶者特別控除の金額が段階的に変わることで、改正前と比べてどの程度影響を受けるのか判断が難しい層が出現しています。

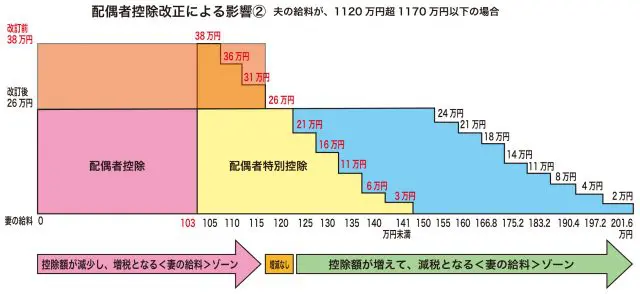

それは、夫の給料が1120万円超1220万円以下の層です。

この層は、二つの段階に区分されています。

・夫の給料が、1120万円超1170万円以下の場合

妻の給料が115万円以下では、控除額が減るので、実質、増税となります。

妻の給料が115万円超120万円では、改正前と変化がありません。

妻の給料が120万円超201万5999円以下では、控除額が増えて、実質、減税となります。

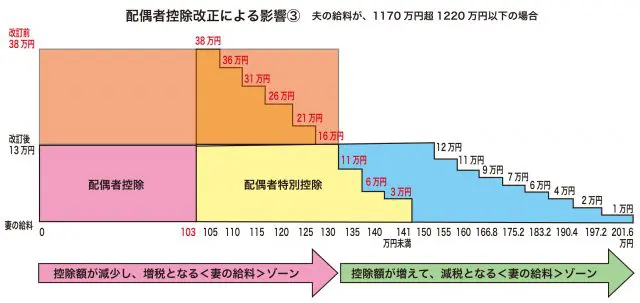

・夫の給与所得が、1170万円超1220万円以下の場合

妻の給料が130万円以下では、控除額が減るので、実質、増税となります。

妻の給料が130万円超201万5999円以下では、控除額が増えて、実質、減税となります。

今回の税制改正は、夫の収入から払う税金を減らすために、配偶者控除が適用することを優先し、仕事を制限して働いていた主婦にとって、自分の働き方を改めて見つめ直す機会になりそうです。

※ 本文では、給料のみの収入で家計をやりくりしている会社員とその配偶者を想定して、配偶者控除と配偶者特別控除の控除額を示しています。給与所得以外の所得がある場合には合計所得金額で控除される額を確認してください。

Text:尾上 好美(おうえ よしみ)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

2級キャリア・コンサルティング技能士

アルファプランナーズ代表