副業を始めた場合、支払う社会保険料は増える?

配信日: 2021.01.08 更新日: 2024.10.10

執筆者:辻章嗣(つじ のりつぐ)

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

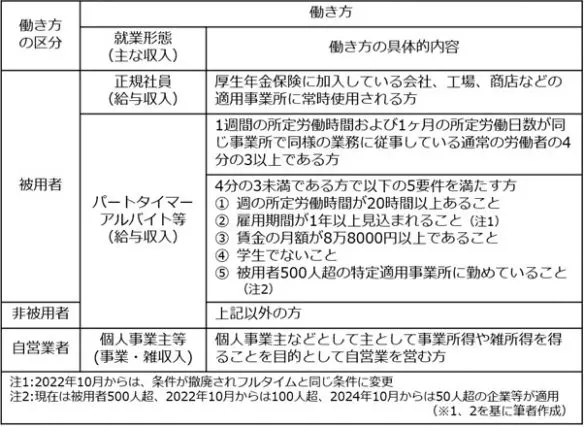

働き方には3種類の方法が

本業、副業にかかわらず、働き方は適用される社会保険の違いによって主に「被用者」、「非被用者」、「自営業者」に区分されます。

1.厚生年金の被保険者となる「被用者」

厚生年金保険の適用を受ける事業所に常時使用される常勤の正規社員などは、厚生年金の被保険者となります。

また、パートタイマーやアルバイトなどとして働く場合でも、所定労働時間や所定労働日数が通常の労働者の4分の3以上である場合も厚生年金の被保険者となります(※1)。

さらに、より多くの人がより長く多様な形で働く社会へと変化する中で、長期化する高齢期の経済基盤の充実を図るため、所定労働時間や所定労働日数が通常の労働者の4分の3未満の方でも、以下の5つの要件を全て満たす方は厚生年金の被保険者となります。

(1)週の所定労働時間が20時間以上あること

(2)雇用期間が1年以上見込まれること

(3)賃金の月額が8万8000円以上であること

(4)学生でないこと

(5)従業員500人超の特定適用事業所に勤めていること

なお、適用される事業規模は、下表のとおり段階的に拡大されます(※2)。

2.厚生年金保険の被保険者とならない「非被用者」

パートタイマーやアルバイトとして働く方法で、上記の規定外で被用者保険の対象とならないような働き方があります(※1)。

3.個人事業主などとして働く「自営業者」

被用者と非被用者の主な収入は給与収入となりますが、個人事業主などとして主として事業所得や雑所得を得ることを目的として自営業を営む方法があります。

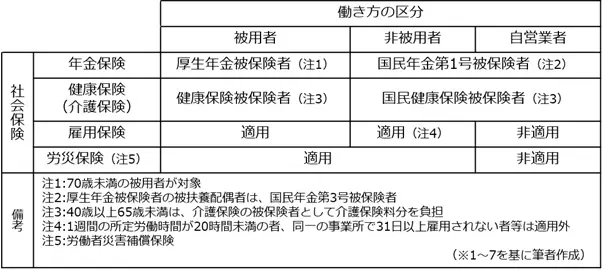

働き方に応じて適用される社会保険

そして、働き方の区分によって適用される社会保険が異なります。

1.「被用者」に適用される社会保険

被用者は、厚生年金保険の被保険者となりますから、被用者負担分の厚生年金保険料を徴収されますが、公的年金が2階建てとなり保障が充実します。被用者が扶養する配偶者は、国民年金の第3号被保険者となりますので、国民年金保険料を別途納付する必要はありません。

また、健康保険の被保険者となりますので、被用者負担分の健康保険料を納付する必要がありますが、保障が充実します。被用者が扶養する家族は、扶養認定を受けることにより別途保険料を納付することなく保険給付を受けることができます。

2.「非被用者」に適用される社会保険

非被用者は、厚生年金保険の被保険者とはなりませんので、国民年金の第1号被保険者として国民年金保険料を納付する必要があります。

また、国民健康保険に加入する必要がありますので、前年の収入と家族構成に応じた健康保険料(税)を納付する必要があります。なお、病気やけがで仕事を休んだ場合に健康保険で支給される傷病手当金は、原則として国民健康保険にはありません。

3.「自営業者」に適用される社会保険

自営業者に適用される年金制度と健康保険制度は、非被用者と変わりありません。

そして、被用者と非被用者に適用される雇用保険と労災保険(労働者災害補償保険)は自営業者には適用されません。

従って、失業しても失業手当(雇用保険の基本手当)を受けることはできません(※5)。また、自営業者は、原則として労働災害による補償を受けることができませんが、建築業の一人親方(※7)や危険な業務に従事する特定の家内労働者(※8)などは、労災保険に特別加入することができます。

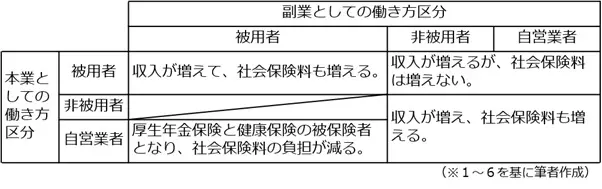

本業と副業の組み合わせを考えよう

それでは、本業と副業の働き方の組み合わせについて、その利点と欠点を見てみましょう。

1.「被用者」が「被用者」として副業をした場合

被用者の働き方を本業とする人が同様の働き方で副業をした場合は、両方の給与収入を基に社会保険料が計算され、それぞれの給与から天引きされます。

この際、副業を始めてから10日以内に、被保険者自らが主たる事業所を選択し、選択する事業所の所在地を管轄する年金事務所に「健康保険・厚生年金保険 所属選択・二以上事業所勤務届」を提出する必要があります(※9)。

2.「被用者」が「非被用者」または「自営業者」として副業をした場合

被用者の働き方を本業とする人が、非被用者または自営業者として副業をした場合は、収入が増えても社会保険料の負担は増えません。

3.「非被用者」または「自営業者」が「非被用者」または「自営業者」として副業をした場合

非被用者または自営業者の働き方を本業とする人が、非被用者または自営業者として副業をした場合は、収入が増えて、社会保険料も収入に応じて増えます。

なお、非被用者の働き方をする人が、被用者の働き方を副業とすることは考えにくいので省略しました。

4.「自営業者」が「被用者」として副業をした場合

自営業を本業とする人が被用者の働き方で副業をした場合は、厚生年金保険と健康保険の被保険者となるため、収入が増えるとともに社会保険の保障が厚くなりますが、社会保険料の負担は事業者との折半になるので一般的に減ります。

まとめ

働き方によって、適用される社会保険に違いがあることを説明いたしました。

そして、社会保険料の観点から副業の仕方を考えると、正規社員(被用者)の人が、パートタイマー(非被用者)や自営業者として副業をしても社会保険料が増えないことが分かりました。しかしながら、パートタイマーに対する社会保険の適用拡大が進みますので、勤務する事業所の規模や働き方に今後注意する必要があります。

出典

(※1)日本年金機構 適用事業所と被保険者

(※2)厚生労働省 年金制度改正法(令和2年法律第40号)が成立しました

(※3)全国健康保険協会 被保険者とは?

(※4)e-Gov法令検索 介護保険法(平成九年法律第百二十三号)

(※5)e-Gov法令検索 雇用保険法(昭和四十九年法律第百十六号)

(※6)e-Gov法令検索 労働者災害補償保険法(昭和二十二年法律第五十号)

(※7)厚生労働省 特別加入制度のしおり(一人親方その他の自営業者用)

(※8)厚生労働省 特別加入制度のしおり(特定作業従事者用)

(※9)日本年金機構 複数の事業所に雇用されるようになったときの手続き

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士