見落としがちな中長期の家計管理、どんな方法で行えばいいの?

学資ローンやマイカーローン、住宅ローンなど、返済期間が中長期のものにも着目して家計管理を行っていくと、将来家計が圧迫されたり、返済が厳しくなったりすることを軽減できるかもしれません。

今回は中長期の家計管理についてお伝えしていきます。

株式会社COCO PLAN (ココプラン) 代表取締役社長

教育カウンセラー、派遣コーディネーター、秘書等、様々な職種を経験した後、マネーセンスを磨きたいと思い、ファイナンシャルプランナーの資格を取得。

「お金の不安を解決するサポートがしたい」、「夢の実現を応援したい」という想いからCOCO PLANを設立。

独立系FPとして個別相談、マネーセミナー、執筆業など幅広く活動中。

<保有資格>

2級ファイナンシャル・プランニング技能士、ファイナンシャルプランナー(AFP) 、住宅ローンアドバイザー、プライベートバンカー、相続診断士、日本心理学会認定心理士、生理人類学士、秘書技能検定、日商簿記検定、(産業カウンセラー、心理相談員)

<著書>

「今からはじめる 理想のセカンドライフを叶えるお金の作り方 (女性FPが作ったやさしい教科書)」※2019年1月15日発売予定

ローン用ファイルを1つ作る

皆さんはどのような借入をしていますか?一般的によく利用されているのが、お子さまの学費のための学資ローンや車の購入に使われるマイカーローン、住宅購入のための住宅ローンなどです。

もしかしたら、借入額は覚えていても借入期間や金利などは忘れてしまった、という方もいらっしゃるのではないでしょうか。このような中長期のローンは、時に返済時期が重なってしまい、大きな支出となって家計を圧迫してしまう可能性があります。

そうならないよう、まずは「ローン用ファイル」を1つご用意ください。クリアファイルでも良いでしょう。ファイルには、借入時の契約書と返済予定表を入れてください。いくつかある場合は見出しをつけると確認しやすくなります。

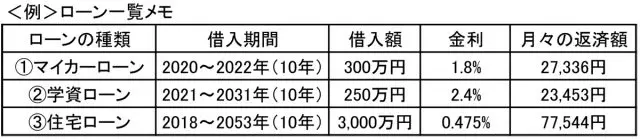

そして、ファイルの見やすいところに「ローン一覧メモ」などと書いておきましょう。メモには、ローンの内容、借入期間、借入額、金利、返済額などを一覧にしておきます。

一覧にすると、いつまでに、いくらの返済があるのかをすぐに確認できます。

返済シミュレーションを活用

各種ローンや銀行等のサイトには、返済シミュレーションがあります。借入金額や金利、借入期間を入力すると返済額を算出することが可能です。

例えば「借入金利が高いので、おまとめローンで返済したらどうなるのだろう?」というときは、返済シミュレーションに借入残高を入力して、おまとめローンにした場合の金利を入力と、月々の返済額を算出できます。現在の返済額よりも少なくできる場合は、借入をおまとめローンにするのも良いでしょう。

「住宅ローンの返済を繰り上げ返済したらどうなるのか?」というときも、返済の期間を短くする期間短縮型や、月々の返済額を下げる返済額軽減型などでシミュレーションできます。例えば、退職間近になって支出を見直したいと考えたとき、返済シミュレーションを参考にすると良いでしょう。

返済中の方もこれから借入をする方も、こうしたシミュレーションを活用することで、その後のライフプランへの影響も併せて考えることができますので、ぜひ使ってほしいと思います。

家族のライフプランと照らし合わせる

夫婦が共働きで子どもがいない場合は、収入源が2つあり、住宅ローンやマイカーローンなどの返済もあまり気にならないかもしれません。しかし、お子さまの誕生などを機に支出が増えることで、これまで支払っていた中長期のローンも少しずつ家計に影響を与えてきます。

お子さまに必要な学費は、概算で何歳時点ではいくらくらい必要であるかを算出する必要があります。こうした新たに発生した大きな支出やローンを「ローン一覧メモ」に加えていき、一覧で見ることができれば、支払いが重なる時期などもすぐに把握できます。

筆者のようなファイナンシャルプランナーは、家族のライフイベントの表(ライフプラン表)と、中長期的な家計の支出入を確認するキャッシュフロー表を用いて家計の見直しを行っています。家計簿にプラスして、ローン用のファイルや一覧を作ることで、中長期の家計の見直しができますので、ぜひ作成してみましょう。

執筆者:藤井亜也

株式会社COCO PLAN (ココプラン) 代表取締役社長