それは一体どういうことなのか、厚生年金の受給額の上限はいくらなのかについて解説していきます。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

老齢厚生年金額の計算方法(令和3年4月分から)

まずは老齢厚生年金の給付金額がどのように決められているか(算出されているのか)を確認します。老齢厚生年金を65歳以上の方が受け取る場合、年金額は以下の計算式によって算出されます。

年金額=報酬比例年金額+経過的加算+加給年金額

ここから、年金額は「報酬比例年金額」「経過的加算」「加給年金額」の3つの項目で成り立っていることが分かります。

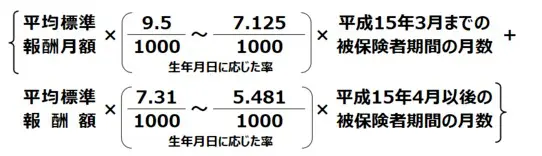

報酬比例年金額の計算方法

報酬比例年金額は、次の2つの年金額のうち、多い方を採用します。

(1)報酬比例部分の年金額(本来水準)

(2)報酬比例部分の年金額(従前額保障)

ここでは、正確な計算が目的ではないので、(1)の計算式のみ紹介します。(1)の計算式は図表1のとおりです。

【図表1】

出典:日本年金機構 「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

この式から、報酬比例年金額は「平均標準報酬月額(平均標準報酬額)」「被保険者期間の月数」によって変化することが分かります。

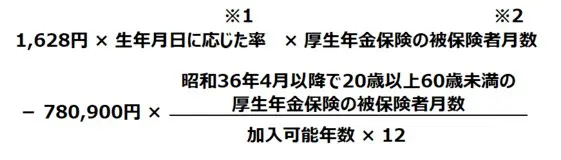

経過的加算の計算方法

経過的加算の計算式は、図表2のとおりです。

【図表2】

出典:日本年金機構 「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

この式から、経過的加算は「生年月日に応じた率」「被保険者期間月数」「加入可能年数」によって変化することが分かります。

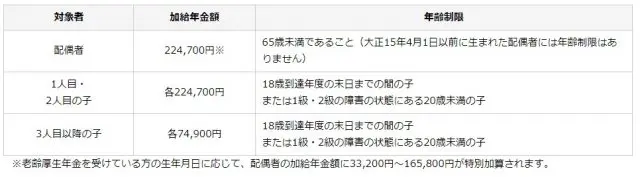

加給年金額の計算方法

加給年金額は、図表3のとおりです。

【図表3】

出典:日本年金機構 「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

ここから、加給年金額は「配偶者の有無」「子の人数」によって変化することが分かります。

標準報酬月額の上限は65万円

以上のように算出式を分解すると、タイトルにある「年収」は算出式の中にある平均標準報酬月額(平均標準報酬額)を通して年金額に影響を与えていることが分かります。

標準報酬月額とは、健康保険や厚生年金保険の保険料の額や保険給付の額を計算するために用いられる報酬の区分のことをいい、厚生年金保険料の場合、等級が1から32まであります。等級が1であれば標準報酬月額は8万8000円、等級が32であれば標準報酬月額は65万円です。

令和3年度版では、標準報酬月額65万円が上限となっており、報酬月額が63万5000円以上であればこれに該当することになります。つまり、月収が65万円であろうと100万円であろうと標準報酬月額は65万円となり、保険料も変わらなければ年金受給額も変わらないということです。

まとめ

最後に、設定を以下のとおりとして、厚生年金受給額の上限について大まかな計算をしてみます。

<例>

・生年月日:昭和31(西暦1956)年4月2日

・受給開始年齢:65歳

・被保険者期間:42年(23歳から65歳まで、504ヶ月)

・標準報酬月額(標準報酬額):65万円

・加給年金額については考慮しない

(1)年金額=報酬比例年金額+経過的加算+加給年金額

(2)報酬比例年金額=65万円×7.125/1000×288ヶ月+65万円×5.481/1000×216ヶ月

≒210万3332円

(3)経過的加算=1628円×1.000×480ヶ月-78万900円×444ヶ月/444ヶ月

=540円

(4)加給年金額=0円

(5)年金額=210万3332円+540円+0円

=210万3872円

設例において、標準報酬月額を上限の65万円で計算をしました。年収がいくらであっても、これ以上の金額にはなりません。

つまり、この場合の年金額の上限は210万3872円といえそうです。ただし、今回は加給年金額について考慮していないので、人によってはプラスアルファがあるかもしれません。

しかし、年金額を計算する上で変数となる標準報酬月額や被保険者期間に上限がある以上、受け取れる年金額にもおのずと上限があることをご理解いただけたのではないでしょうか。

出典

日本年金機構 「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

全国健康保険協会 「標準報酬月額・標準賞与額とは?」

日本年金機構 「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和3年度版)」

日本年金機構 「報酬比例部分の乗率」

日本年金機構 「定額部分の単価」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー