対策を講じるに当たり、公的年金の受給額への理解は欠かせません。年収600万円と年収700万円なら年金受給額の差はどのくらいあるのか、公的年金受給額の計算方法を見ながら解説します。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

サラリーマンは老齢基礎年金と老齢厚生年金を受け取れる

一般に、サラリーマンであれば年金は厚生年金保険に加入しています。厚生年金保険に加入している場合、老後に受け取れる年金は「老齢基礎年金」と「老齢厚生年金」です。

老齢基礎年金の受給金額は年収に影響されない

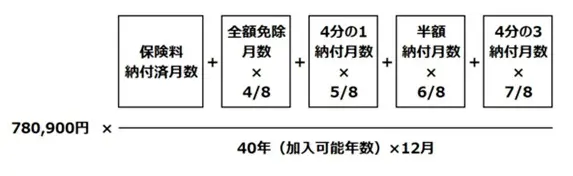

老齢基礎年金の受給金額(年額)は、図表1の計算式によって算出されます。

【図表1】

出典:日本年金機構 「老齢基礎年金(昭和16年4月2日以後に生まれた方)」

この式の意味するところは、満額が78万900円(令和3年度)であること、保険料を免除された期間があればその期間に応じて年金額が減額されるということです。保険料を40年間(480月間)納付した場合は78万900円を受け取ることができます。

また、この式から分かることは、老齢基礎年金の受給金額に影響を与えるのは保険料の納付月数のみであり、年収は受給金額に影響を与えないということです。

老齢厚生年金の受給金額は年収に影響される

老齢厚生年金の受給金額(年額)は、以下の計算式によって算出されます。

年金額=報酬比例年金額+経過的加算+加給年金額

それぞれの言葉の意味について簡単に説明すると、以下のようになります。

●報酬比例年金額:収入、生年月日、納付月数に応じた年金額

●経過的加算:特別支給の老齢厚生年金の定額部分と老齢基礎年金額の差額

(生年月日、納付月数に応じて計算)

●加給年金額:生計を維持していた配偶者や子がいるときに加算される年金額

(家族構成に応じて加算)

このことから、老齢厚生年金の受給金額は年収に影響を受けることが分かります。

年収600万円と年収700万円の年金受給額の差

これまで述べてきた中で、年収が年金受給額に影響を与えているのは老齢厚生年金の計算においてということが分かりました。その中でも報酬比例年金額の計算において、年収が影響することが分かりました。

つまり、年収600万円と年収700万円の年金受給額の差を求めるには、その他の要件が同じであるなら、報酬比例年金額だけを計算すれば良いということです。

報酬比例年金額(年額)の計算は、図表2の式にて行います。

【図表2】

出典:日本年金機構 「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

この計算を行うに当たり、いくつか条件を設定する必要がありますので、以下のように仮定します。

●「被保険者期間」は平成15年4月以降に「480月」あるものとする

●生年月日を昭和21年4月2日以降とし、「生年月日に応じた率」は「5.481/1000」とする

●年収600万円の場合、平均報酬額を50万円(=600万円÷12ヶ月)とする。

●年収700万円の場合、平均報酬額を58万3000円(≒700万円÷12ヶ月)とする。

年金受給額の差額を計算すると、以下のようになります。

(58万3000円×5.481/1000×480月)-(50万円×5.481/1000×480月)

=(58万3000円-50万円)×5.481/1000×480月

≒21万8363円

ここで算出された21万8363円は、年額での差になりますので、月額では約1万8197円の差となります。

まとめ

ここまで、年金受給額の計算方法、年収600万円と年収700万円の年金受給額の差について解説しました。年収600万円と年収700万円の年金受給額の差は、今回の設例では月額1万8197円(年額21万8363円)となりました。

この差額を大きいと感じるか小さいと感じるかは、人それぞれでしょう。あなたはどのように感じたでしょうか。

出典

日本年金機構 「老齢年金」

日本年金機構 「老齢基礎年金(昭和16年4月2日以後に生まれた方)」

日本年金機構 「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

日本年金機構 「報酬比例部分の乗率」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー