今回は、同じ年収で手取りが違う理由について考えてみます。

夢実現プランナー

2級ファイナンシャルプランニング技能士/2級DCプランナー/住宅ローンアドバイザーなどの資格を保有し、相談される方が安心して過ごせるプランニングを行うための総括的な提案を行う

各種セミナーやコラムなど多数の実績があり、定評を受けている

なぜ手取りが変わってしまうのか?

ここでは同期入社で同じように昇給し、現在の年間給与の総支給額も同じく600万円の AさんとBさん(いずれも30歳)という前提とします。

収入が同じでも手取りが違う1番の理由としては、社会保険料が挙げられます。

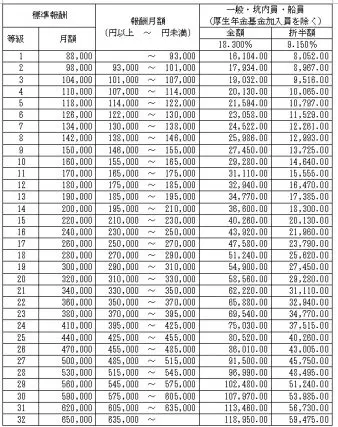

会社員の社会保険には、厚生年金保険、健康保険(介護保険を含む)、雇用保険、労災保険があります。このうち厚生年金保険は図表1のとおり、1等級の月額8万8000円から32等級の月額65万円まで、収入(報酬月額)の範囲で32段階に区分された標準報酬月額に応じた保険料が、労使折半で毎月の給与から徴収されます。

年収600万円の場合、単純に12ヶ月で割ると月額では50万円となり、該当する標準報酬月額は27等級で保険料負担は月4万5750円となります。

図表1

(単位:円)

出典日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)より筆者作成

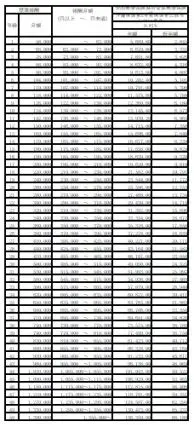

給与からは厚生年金保険料だけではなく、健康保険料も引かれます。健康保険料は図表2のとおり、厚生年金よりさらに18等級多い50等級の区分で決まるため、給与を月額50万円とした場合は標準報酬月額の30等級に該当し、東京都の場合は令和4年3月分から月2万4525円の保険料負担となります。

図表2

(単位:円)

出典:全国健康保険協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)より筆者作成

これだけを見ると、年収600万円であれば社会保険料は変わらないと思われるかもしれませんが、この保険料の算出基準となる収入は、年収を単純に12ヶ月で割ったものではありません。

社会保険料の計算を行う際は、4月~6月までの3ヶ月の給与を合計して3で割った金額が、9月~翌年8月までの社会保険料の計算で基となる標準報酬額となります。つまり、4月~6月の収入が多ければ、9月からの社会保険料が高くなってしまうのです。

例えば、Aさんは4月~6月に残業が多く、逆にBさんは4月~6月以外の月に残業が多いという場合には、同じ年収だとしてもAさんのほうが社会保険料は高くなることになります。

具体的に手取りはどれくらい違う?

先ほどの例で、Aさんは4月~6月までの3ヶ月の収入が180万円(平均給与60万円)、それ以外が420万円で、Bさんは4月~6月までの収入が120万円(平均給与40万円)、それ以外が480万円だったとします。

Aさんの社会保険料を計算する際の標準報酬月額は、30等級の59万円に該当し、厚生年金保険料は月5万3985円、また健康保険料は33等級の月2万8940円となります。一方、Bさんの標準報酬月額は24等級の41万円となり、厚生年金保険料は月3万7515円、健康保険料は27等級で月2万111円です。

また、雇用保険料は賃金総額に対して雇用保険料率(令和4年度で一般の事業の場合の労働者負担は1000分の3)を乗じたものが引かれますが、AさんもBさんも年収は同じ600万円なので月1500円となります。

1ヶ月当たりの社会保険料の合計では、Aさんは8万4425円、Bさんは5万9126円となり、AさんはBさんに比べて社会保険料は1.5倍近くになっています。年収が同じでも社会保険料が違うことで、毎月の手取りはBさんのほうが多くなることになります。

年金保険料の差は手取りだけではなく、年金受給額にも影響

厚生年金保険料や健康保険料は標準報酬月額に応じて決まりますが、この額は将来の厚生年金の受給額にも影響します。

厚生年金は、被保険者期間の標準報酬月額の合計を被保険者期間の月数で割った額が受給額の計算に使われます。前述したAさんが毎年のように標準報酬月額が高い状態であれば、年金受給額も多くなることになります。

逆に標準報酬月額が少なく、その分の手取りが多かったBさんは、年金の受給額がAさんに比べて少なくなることになります。

同じ年収で社会保険料のほかに所得税に違いも

4月~6月までの収入を基に決まった社会保険料は、9月分からの給与から引かれますが、所得税については社会保険料が引かれた後で計算されます。

今回の例で見ると、Aさんは社会保険料が高くなっているので、その点でいえば所得税は少なくなり、社会保険料が少ないBさんは所得税が高くなります。

さらに同期入社で年収が同じであっても、家族構成や保険の加入状況などによっても年間の手取りは変わってきます。

条件に該当する配偶者がいる場合や加入している生命保険の種類によっては所得控除の対象となり、所得から一定の金額が控除されて所得税が少なくなります。年末調整で各種所得控除の申請を行うことにより、戻ってくる還付金も含めると、所得税が少なくなることで手取りが多くなるケースもあります。

まとめ

4月~6月の収入が多い場合には社会保険料が高くなります。また、所得控除による税制の優遇を受けているケースもあり、同じ年収であっても、年間で収入が多くなる時期や家族構成などによって、実際に受け取る手取りの金額が違うということになります。

現在の収入状況のほか、税制優遇が受けられるかなど、一度確認してみるのもいいでしょう。

出典

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)

全国健康保険協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

執筆者:吉野裕一

夢実現プランナー