年収は高くなるほど税率も上がり、「高年収ほど損」といわれることもあります。この記事では年収ごとの手取り額と、最もお得な年収について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

額面から控除されるお金

まずは額面から控除されるお金にはどんなものがあるか、みていきましょう。

健康保険料

医療費の自己負担が3割となる国の医療保険制度です。給与・賞与によって決まる「標準報酬月額」と、「標準賞与額」保険料率をかけて、保険料を算出します。

保険料率は健康保険組合によって異なりますが、10%前後であることが多いでしょう。保険料の半額を事業主が負担するので、実際には4~5%となります。

厚生年金保険料

国民年金保険の上乗せとして、会社員や公務員が加入する年金制度です。

保険料は「標準報酬月額」と「標準賞与額」に保険料率をかけて算出します。保険料率は18.3%ですが、事業主と折半するため実際には9.15%となります。

雇用保険料

失業や休業した場合の手当が受給できる制度です。

保険料は、月の賃金総額に保険料率をかけて算出します。事業種類によって保険料率は異なりますが、一般的な事業の場合、労働者の負担は0.3%です(2022年10月からは0.5%に引き上げ)。

所得税

個人の収入に対してかかる税金が所得税です。

所得金額から所得控除の額を差し引いた「課税所得金額」に、所定の税率をかけて算出します。所得税率は図表1の通りで、所得が多くなるほど税率も高くなります。

【図表1】

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

出典:国税庁「No.2260 所得税の税率」

住民税

住んでいる都道府県・市区町村に納める税金です。

前年の所得に税率をかけて算出し、6月から翌年5月まで毎月分割して支払います。会社員の給料などは、税率10%がかかります。

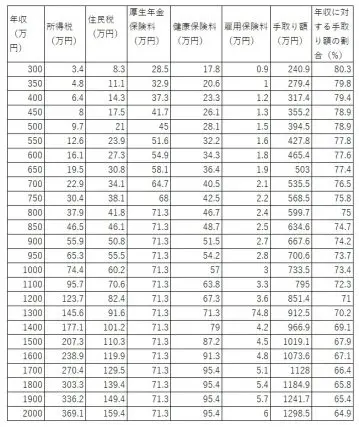

年収ごとの手取り額一覧表

次に、年収ごとの手取り額をみてみましょう。

40歳以上の会社員で、配偶者(年間収入103万円以下)と16歳未満の子どもがいる人を想定し、おおよその金額を表にまとめています。年収に対する手取り額の割合も記載していますので、参考にしてみてください。

【図表2】

※住民税および健康保険料は、東京都の料率により算出

※厚生年金保険料は東京都のもので標準報酬月額を基に算出

※雇用保険は0.3%で算出

基本的に年収が高くなるにつれて、税金や保険料も上がります。

また、年収に対する手取り額の割合を見ると、年収が増えるほど手取り額が減っていくことが分かります。

最もお得な年収はいくら?

前の項目で説明のとおり、年収が低いほど手取りの割合は高く、お得といえます。

一方で、国税庁「令和2年分 民間給与実態統計調査結果」によると、会社員の平均年収は433万円となっており、実際には年収250万円~600万円前後の人が多いでしょう。

ここでは、お得の定義を「所得税率10%であること」として、世帯形態ごとのお得な年収を検証してみます。

所得税額10%が適用されるのは、課税所得金額が195万円超 330万円未満の人です。

独身の会社員の場合

年収ごとの課税所得金額をシミュレーションした結果は図表3のとおりです。

【図表3】

| 年収 (万円) |

給与所得控除(万円) | 基礎控除 (万円) |

社会保険料控除(万円) | 課税所得金額(万円) |

|---|---|---|---|---|

| 500 | 144 | 48 | 74.6 | 233.4 |

| 600 | 164 | 48 | 91 | 297 |

| 700 | 180 | 48 | 107.3 | 364.7 |

| 800 | 190 | 48 | 120.4 | 441.6 |

課税所得10%に収まるボーダーラインは年収600万円と700万円の間になるため、年収650万円前後が最もお得な年収といえるでしょう。

夫婦と子ども2人の家族の場合

妻がパートをしており年収103万円以下、子ども2人は小学生とします。

夫婦の場合は配偶者控除が適用されますが、これは妻の年収が103万円以下でないと満額控除されません。

【図表4】

| 年収 (万円) |

給与所得控除(万円) | 基礎控除(万円) | 社会保険料控除(万円) | 配偶者控除(万円) | 課税所得金額(万円) |

|---|---|---|---|---|---|

| 500 | 144 | 48 | 74.6 | 38 | 195.4 |

| 600 | 164 | 48 | 91 | 38 | 259 |

| 700 | 180 | 48 | 107.3 | 38 | 326.7 |

| 800 | 190 | 48 | 120.4 | 38 | 403.6 |

課税所得金額10%に収まる、年収700万円前後が最もお得な年収です。

また、子どもがいる家庭は図表5のとおり、児童手当の支援を受けることができますが、所得金額が高いと対象外になってしまいます。

【図表5】

| 児童の年齢 | 児童手当の額(一人当たり月額) |

|---|---|

| 3歳未満 | 一律1万5000円 |

| 3歳以上小学校修了前 | 1万円(第3子以降は1万5000円) |

| 中学生 | 一律1万円 |

出典:内閣府「児童手当制度のご案内」

年収103万円以下の配偶者と子ども2人を扶養する場合は、所得上限限度額が972万円、収入額の目安が1200万円となります。

児童手当を受けられるという観点でも、年収700万円前後はお得といえるでしょう。

まとめ

年収が上がるほど税率も高くなり、手取り額の割合は減ってしまいます。生活していける収入で考えると、税金がお得なのは年収700万円前後となるケースが多いでしょう。

なお、今回紹介した手取り額はあくまで目安です。より正確な情報を知りたい人は、インターネット上のツールを活用してシミュレーションしてみてください。

出典

全国健康保険協会

全国健康保険協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

日本年金基金機構 厚生年金保険料額表

厚生労働省 令和4年度の雇用保険料率

国税庁 タックスアンサー(よくある税の質問)より No.2260 所得税の税率

東京都主税局 個人住民税

国税庁 令和2年分 民間給与実態統計調査結果

内閣府 児童手当制度のご案内

執筆者:FINANCIAL FIELD編集部