しかし、年収が1000万円以上あっても貯蓄ができていない世帯は珍しくありません。実は、高収入にもかかわらず貯蓄ができない人には特徴があります。

まずは貯蓄ができない原因と家計の状況を把握し、貯蓄体質を目指しましょう。

FPオフィスみのりあ代表、1級ファイナンシャル・プランニング技能士、CFP(R)認定者

子育てファミリーや妊活カップルのライフプランニングを中心に活動しています。

結婚や妊活、出産、住宅購入など人生のターニングポイントにおけるお悩みに対して、お金の専門家としての知識だけでなく、不妊治療、育児、転職、起業など、自身のさまざまな経験を活かし、アドバイスさせていただきます。

https://fpoffice-minoria.jimdo.com/

年収1000万円以上でも1割は貯蓄ゼロ

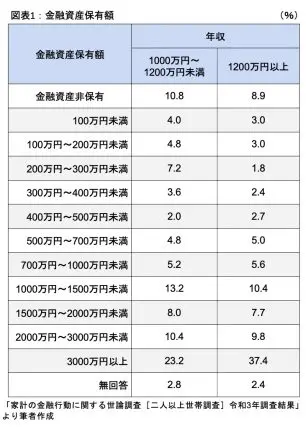

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]令和3年調査結果」によると、年収1000万円~1200万円未満の世帯の貯蓄額の中央値は1200万円、年収1200万円以上の世帯では1900万円となっており、収入が多い分しっかりと貯蓄できている印象を受けます。

その一方で、年収1000万円~1200万円未満の世帯で金融資産保有額がゼロの割合は10.8%、100万円未満も含めると14.8%にもなります。年収1200万円以上の世帯でも8.9%が貯蓄ゼロです。

【図表1】

年収1000万円以上なのに貯蓄できない人の特徴

なぜ、高所得なのに貯蓄できないのでしょうか?

年収1000万円以上なのに貯蓄できない人には2つの特徴があります。

■貯蓄できない人の特徴(1) 「1000万円」という数字のインパクトから、リッチな生活をイメージしてしまう

年収が1000万円以上になり、自分が高所得者の仲間入りを果たしたという思いから、ちょっといい服、ちょっといい店での外食、ちょっといい時計……というようについ財布のひもが緩み、生活水準を上げてしまい、家計を圧迫するケースは少なくありません。

国税庁の「令和2年分 民間給与実態統計調査」によると、給与所得者の平均給与は433万円ですので、年収1000万円というと倍以上にもなります。しかし、税金や社会保険料などを差し引いた手取り年収で考えると750万円程度。1000万円のイメージで生活水準を上げてしまうと、すぐに家計はひっ迫してしまいます。

さらに、扶養している人数により細かい制限額は異なりますが、年収1000万円以上の人は多くの場合で児童手当や私立高校の実質無償化などの各種補助金の対象外になってしまいます。

このように、年収1000万円という数字のイメージと、実際の生活で使えるお金に大きな乖離(かいり)があることに気付けない人はなかなか貯蓄ができません。

■貯蓄できない人の特徴(2) 将来をイメージできていない

筆者の元に相談に訪れる方で、高所得なのに貯蓄ができない人のなかには、将来のイメージができていない人も多く見受けます。今、貯蓄はできていないけれども、収入が多いので本気を出せば貯蓄もできる、将来もなんとかなるだろうと考える傾向にあります。

しかし、一度上げてしまった生活水準は簡単には下げることができません。また、将来、いつ・何に・いくらかかるかをイメージできていなければ、どのくらいのペースで貯蓄をすればよいのかもわかりません。

家を買えば、ローン返済の他にも固定資産税や修繕費が必要です。子どもが生まれれば養育費や教育費がかかり、独り立ちするまで育て上げなければなりません。老後はいつまでも健康でいられるとは限りません。そういったことを具体的にイメージできなければ、本気を出せばなんとかなると言いつつも、本気を出す必要性にすら気付けない場合があるのです。

貯蓄ゼロから貯蓄体質になるためには?

では、貯蓄ゼロの人が貯蓄体質になるためにはどうすればよいでしょうか。

それにはまず、将来をできるだけ具体的にイメージし、いついくら必要なのかを考えてみましょう。家族で一緒に行うことで目標を共有でき、協力しやすくなります。

そして、貯蓄の目標額が決まれば、お給料からまず貯蓄をする「先取り貯蓄」をしましょう。先に貯蓄をしてしまうことで、残りのお金を使い切ってしまっても安心です。

限られたお金でやりくりするには幸せの水準を見直すことも必要です。生活にお金をかけることだけが幸せではありません。自分や家族が幸せを感じられること、満足できることを見直して優先順位をつけ、お金をかけるところとそうでないところにメリハリをつけましょう。サイクリングやキャンプなど、あまりお金をかけずに家族で楽しめることを探してみるのもよいですね。

出典

金融広報中央委員会 知るぽると 家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果

国税庁 令和2年分 民間給与実態統計調査

執筆者:宮野真弓

FPオフィスみのりあ代表、1級ファイナンシャル・プランニング技能士、CFP(R)認定者