個人事業主は所得が増えた場合には、法人化することで税金面で得をする場合があります。ただし、法人化には定款(ていかん)の作成が必須です。本記事では定款の記載内容や注意点について、解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

個人事業主としての所得が増えたら、法人化を検討

個人事業主としての所得に対しては、所得税が課せられます。所得税は、所得が増えるほど税率が高くなる累進課税制度が採用されています。そのため、個人事業主としての所得が増えると所得税が高く感じる方も多いです。

一方で、法人は所得に対して法人税が課せられます。法人税は、所得税と比較し、所得に応じた税率の差が少ないです。そのため、個人事業主としての所得が増え、所得税が高くなった際には、法人化することで納める税金を少なくできる場合があります。

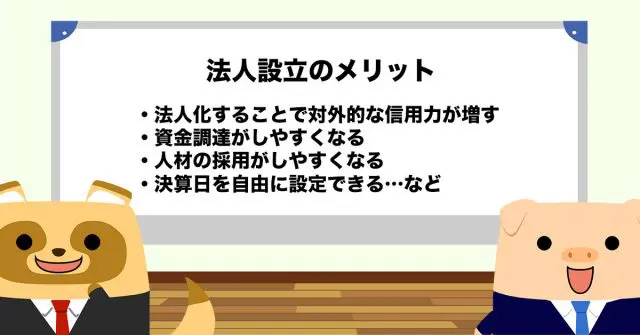

法人設立のメリット

法人設立は、税金面以外にもメリットがあります。法人化することで対外的な信用力が増します。取引先によっては、個人事業主ではなく法人に優先して仕事を依頼する場合もあるため、事業拡大を目指すうえでの大きなメリットとなります。

また、資金調達がしやすくなります。個人事業主よりも信用ができるため、金融機関からの融資も受けやすいです。他にも、人材の採用がしやすい、決算日を自由に設定できるなどのメリットがあります。

法人設立には定款が必須

会社を設立するには、定款の作成が必須です。定款とは、会社のルールを定めた文書で、公証役場で認証を受けた後に法務局へ提出します。

定款への記載内容は3つ

定款に記載する事項は決まっていて、以下3種類に分けられています。

●絶対的記載事項

●相対的記載事項

●任意的記載事項

絶対的記載事項は、定款に絶対に記載するべき項目です。以下内容を記載します。

1.目的

2.商号

3.本店の所在地

4.設立に際して出資される財産の価額またはその最低額

5.発起人の氏名または名称及び住所

本店の所在地は、市区町村までの記載で問題ありません。

相対的記載事項は、会社として決定したのであれば記載しないと有効にならない項目です。主に以下のような項目があげられます。

1.株式の譲渡制限

2.株式発行の定め

3.会社の財産に関わる規定

4.株式会社の負担する設立に関する費用

定款に記載し忘れると、効力が生じないため注意しましょう。

任意的記載事項は、言葉の通り任意に記載できる項目です。会社での決まりを任意に記載できます。記載した項目に変更が生じた場合には、手続きを行う必要があります。

役員報酬や配当金などについて記載している会社もあります。

定款の内容に変更が生じたら手続きを忘れずに

定款の記載内容を変更するには、原則株主総会で特別決議を行います。議事録を作成して、元の定款とともに保管します。

定款変更の種類によっては登記申請が必要です。必要書類を定款変更が生じてから2週間以内に法務局へ提出します。そのため、定款変更はスケジュールを事前に考えてから行いましょう。

税金面と手間を考えて、法人化を検討しよう

個人事業主の所得が高くなった際には、法人化を検討してみるのも良いでしょう。ただし、法人化は定款の作成や変更手続きなどの事務作業が増えます。

また、法人は個人事業主に比べて会計処理も複雑です。税金面で得られるメリットと事務手続きに要する時間を考慮して、法人化すべきかどうか判断してみてください。

出典

法務局 添付書面の記載例

執筆者 : FINANCIAL FIELD編集部