都内で「1LDK」の家賃平均はいくら?の家賃平均はいくら? に住むなら年収はいくら「750万円」が必要?なワケ

そこで今回は、東京都23区で1LDKを借りる場合の家賃相場や、無理なく家賃を支払うために必要な年収の目安を紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

東京23区で1LDKを借りる場合の家賃相場

賃貸物件サイト「CHINTAI」によると、東京23区で1LDKの家賃相場は、最も高い地域が渋谷で21万円です。2番目が港区で19万8000円、3番目が千代田区で19万円となっています。

逆に、23区内で最も安く借りられるのは葛飾区で9万2000円、2番目が江戸川区で10万1000円、3番目が足立区で10万1500円の順です。地域による金額差が大きいものの、23区の1LDKの家賃の平均額は約14万6000円程度になります。

そのため、23区で1LDKを借りるなら15万円程度はかかると覚悟しておいたほうが良さそうです。なお、提示した金額は、マンション・アパート・一戸建てを総計した金額になります。例えば1LDKの条件は変えないまま、アパートという条件付きにすると、最も家賃が高いのは港区で17万5000円です。

2番目は渋谷区で15万7000円、3番目が品川区で14万2000円になります。逆に最も安く借りられるのは足立区で9万2000円、2番目が葛飾区、江戸川区で同額の9万6000円です。アパートに関しては千代田区では情報がないため、千代田区を除いた22区における1LDKの家賃の平均額は約12万2800円となります。マンションよりアパートのほうが家賃は全体的に安い傾向です。

東京23区で1LDKを借りるなら年収はどれくらい必要?

給料に占める家賃の割合は、「手取りの3割以内」が適切だといわれています。家賃が手取りの3割を超えてしまうと、生活を圧迫しかねないからです。なお、手取りとは総支給額から税金や社会保険料を差し引いた金額で、手取りは総支給額の約80%になります。東京23区で1LDKを借りる場合、マンション、アパートなど条件を付けないと約15万円が相場なので、年間に支払う家賃は180万円です。

そのため、手取りで約600万円、額面金額では約750万円あれば、無理なく家賃を支払えるでしょう、賃料が安いアパートに条件を変える場合は、年間に支払う家賃は約139万6800円です。そのため、手取りで約465万6000円、額面金額では約582万円あれば、無理なく家賃を支払えるでしょう。

東京23区で家賃を抑えるには

東京23区で1LDKを借りる場合に家賃を抑える方法はいくつかあります。1LDKという条件を譲れないのであれば、「家賃相場が安い地域を選ぶこと」です。23区とひとくくりにいっても、家賃が最も高い地域と安い地域を比較すると約2.3倍も違います。

また、マンションではなく「アパートから選ぶこと」で、さらに家賃を抑えることが可能です。「築年数」も家賃に影響を及ぼす要素で、築年数が経過した物件は新築や築年数の浅い物件より安く借りられます。先に示した家賃は駅から徒歩10分以内の物件を条件とした金額です。駅から遠い物件なら家賃をさらに抑えられるでしょう。

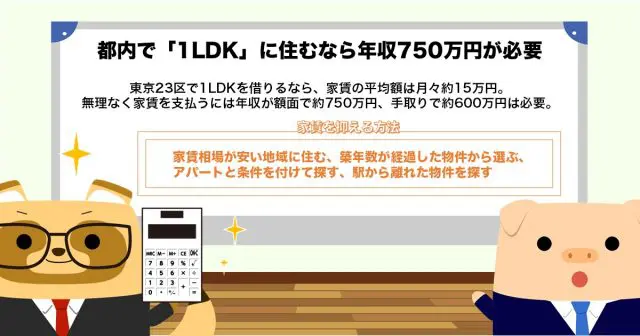

東京23区で1LDKを借りる家賃は月々15万円程度・年収は額面で750万円程度必要

東京23区で1LDKを借りるなら、家賃の平均額は月々約15万円になります。無理なく家賃を支払うには年収が額面で約750万円、手取りで約600万円は必要です。

家賃は毎月支払う固定費のため、「手取りの3割以内」に抑えると生活を圧迫しないといわれています。家賃相場が安い地域に住む、築年数が経過した物件から選ぶ、アパートと条件を付けて探す、駅から離れた物件を探す、などの方法をとることで家賃を抑えることが可能です。

出典

公益社団法人首都圏不動産公正取引協議会 特定用語の使用基準

賃貸物件サイト【CHINTAI】 東京23区の家賃相場

執筆者 : FINANCIAL FIELD編集部