行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

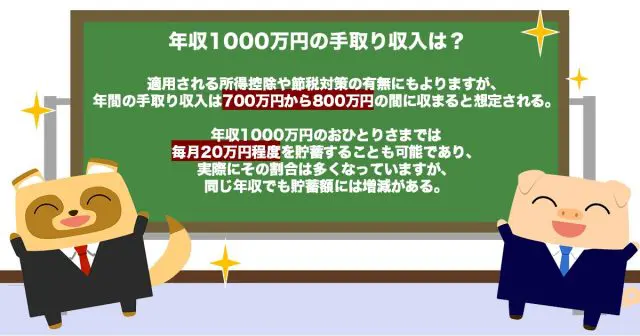

年収1000万円の手取り収入は?

適用される所得控除や節税対策の有無にもよりますが、年収1000万円の場合、年間の手取り収入は700万円から800万円の間に収まると想定されます。

おひとりさまは扶養する家族がいない分、配偶者控除や扶養控除など適用を受けられる各種控除の額の差を考えると、同じ年収でも単純な手取り収入でいえば、扶養家族がいる2人以上の世帯の方と比べて基本的に少なくなります。

年収1000万円の場合、どれくらい貯蓄に回せる?

金融広報中央委員会の「家計の金融行動に関する世論調査」(令和3年)の結果によれば、年間の手取り収入からの貯蓄割合について、年収750万円から1000万円未満の単身世帯では35%以上が最も多く、全体の52.2%となっています。

仮に年間の手取り収入が750万円で35%を貯蓄に回した場合、月々の貯蓄額は21万8750円、年間では262万5000円となります。

また、同調査による手取り収入750万円の貯蓄割合では、5%から10%未満(毎月3万1250円から6万2499円)、10%から15%未満(毎月6万2500円から9万3749円)、20%から25%未満(毎月12万5000円から15万6249円)が、それぞれ全体の10.9%となっています。

調査の結果から考えると、年収1000万円のおひとりさまでは毎月20万円程度を貯蓄することも可能であり、実際にその割合は多くなっていますが、同じ年収でも貯蓄額には増減があります。

なお、年収750万円から1000万円未満で貯蓄をしなかったという方の割合はゼロであったため、特別な事情などがない限り、単身世帯で年収が1000万円ほどあれば貯蓄がまったくできないということはなさそうです。

年収1000万円のおひとりさまは老後に必要な生活費を貯蓄のみで賄える?

総務省の「家計調査報告」(令和3年)によると、65歳以上の単身無職世帯における1ヶ月の総支出額の平均は14万4747円となっています。

前述した年収1000万円程度の単身世帯での貯蓄割合から考えると、半数以上の方は毎月、老後の平均的な支出以上の貯蓄ができています。1000万円程度の年収が得られる期間や個別の貯蓄額にもよりますが、堅実に生活すれば老後資金については貯蓄だけで十分に備えていくことができるはずです。

収入に余裕があるなら貯蓄だけでなく資産運用の検討も

おひとりさまで年収1000万円クラスであれば、老後資金の準備については貯蓄に加え、資産運用を並行することをおすすめします。

貯蓄ではお金が減ることはありませんが、実質的な価値は目減りすることもあります。特に現在のように超低金利で、物価の上昇が続く場面ではなおのことです。老後資金を銀行に預けていても利息で増えることはほぼありませんし、物価上昇によって同じ金額でも買えるものや数量が少なくなります。

資産運用を行うことで、お金の実質的な目減りを防止するだけでなく、今すぐ使うことがない余剰資金を増やしていける可能性があります。

年収1000万円の方におすすめできる資産運用としては、投資信託や株式、債券を利用した金融商品がありますが、投資は元本が目減りするリスクも含んでいるため、許容できるリスクの範囲内で行うべきです。

年収1000万円のおひとりさまは月20万円以上の貯蓄も可能

おひとりさまで年収1000万円の場合、手取り収入から毎月20万円以上の貯蓄も十分に可能なようです。40代、50代と早い段階から年収1000万円を達成すれば、将来の年金収入も考えると、貯蓄だけで老後資金を用意することもできるでしょう。

出典

総務省 家計調査報告(家計収支編)2021年(令和3年)平均結果の概要

知るぽると 各種分類別データ(令和3年)

執筆者:柘植輝

行政書士