特に老齢厚生年金額は厚生年金の保険料によって決まり、厚生年金の保険料は収入額によって決まります。そのため、世帯収入額や夫婦の収入のバランスによって将来の受給額が異なることになるのです。

そこで今回は、世帯収入が600万円の夫婦と700万円の夫婦とでは年金受給額にいくらくらいの差が出るのか、詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

世帯収入600万円の場合

まずは世帯収入が600万円の場合を見てみましょう。前提条件として、夫婦の両方が老齢基礎年金は満額受け取れることとします。そのため、令和4年度であれば満額は年額77万7792円、2人分で155万5584円です。

では、夫婦がどちらも年収300万円だとしましょう。老齢厚生年金の受給額は現役時代に納めた厚生年金保険料で決まり、厚生年金保険料は年収によって決まります。また、老齢厚生年金のほとんどを占めるのが報酬比例部分です。報酬比例部分は平成15年4月以降に厚生年金に加入した人の場合「平均標準報酬月額×5.769÷1000×加入月数」です。

仮に加入月数を456ヶ月(38年)として計算すると、年収300万円の人の報酬比例部分額は「26万円×5.769÷1000×456ヶ月」なので年額68万3972円です。2人分で136万7944円になります。この額に老齢基礎年金額155万5584円を足した292万3528円(月額24万3627円)が世帯での年金額となります。

では、夫婦どちらかが専業主婦(夫)で、世帯年収が600万円だった場合はどうなるでしょうか。その場合、収入がある側だけが厚生年金に加入するので、報酬比例部分額は「50万円×5.769÷1000×456ヶ月」で131万5332円です。そのため、老齢厚生年金額131万5332円に夫婦二人分の老齢基礎年金額155万5584円を足した287万916円(月額23万9243円)が世帯での年金受給額となります。

世帯収入700万円の場合

それでは、世帯収入が700万円の場合はどうでしょうか。先ほどの例と同じ条件で考えてみましょう。老齢基礎年金は夫婦2人とも満額で合計155万5584円、この額に老齢厚生年金分(加入期間は38年)が上乗せされることとします。

まず、夫婦の収入が400万円と300万円だったとします。その場合、収入が300万円の老齢厚生年金額は先ほど計算した年額68万3972円です。これに年収400万円の方の報酬比例部分額「34万円×5.769÷1000×456ヶ月」である89万4425円と夫婦2人分の老齢基礎年金155万5584円を足した額である313万3981円(月額26万1165円)が世帯での年金受給額となります。

では、夫の年収が500万円、妻の年収が200万円だった場合はどうでしょうか。その場合、夫の老齢厚生年金の報酬比例部分額は「41万円×5.769÷1000×456ヶ月」で107万8572円です。

一方、妻の方は「17万円×5.769÷1000×456ヶ月」は44万7212円です。両方を足して152万5784円、それに老齢基礎年金額155万5584円を足した308万1368円(月額25万6780円)が世帯での年金受給額となります。

最後に、夫か妻のどちらかが専業主婦(夫)だった場合を見てみましょう。その場合、厚生年金に加入している方の報酬比例部分額は「59万円×5.769÷1000×456ヶ月」で155万2091円です。この額に夫婦2人分の老齢基礎年金額155万5584円を足した310万7675円(25万8972円)が世帯での年金受給額になります。

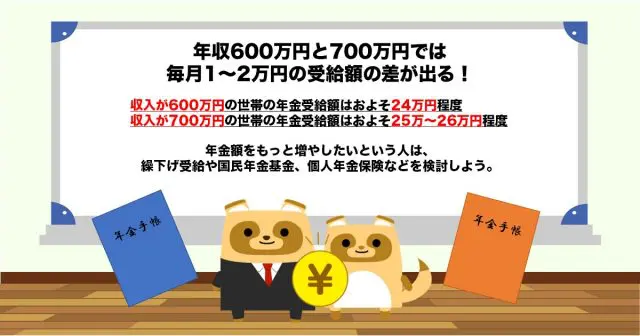

年収600万円と700万円では毎月1~2万円の受給額の差が出る!

計算した結果、収入が600万円の世帯の年金受給額は24万円程度、収入が700万円の世帯の年金受給額は25万~26万円程度になることが分かりました。年収600万円と700万円では毎月1万~2万円程度年金受給額に差が出るようです。

ちなみに、受給額を増やす方法は年収アップだけではありません。この先年収アップは見込めなさそうだけれど、年金額をもっと増やしたいという人は、繰下げ受給や国民年金基金、個人年金保険などを検討しましょう。

執筆者:FINANCIAL FIELD編集部