本記事では、老後の平均支出額と年金の受給額をもとに検証していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

65歳以上世帯の月平均支出額

まず、65歳以上になったときの月当たり支出額の目安をみてみましょう。

総務省統計局の調査によると、65歳以上の単身無職世帯について、消費支出月額平均は13万2476円です。65歳以上の夫婦のみの無職世帯でみると月平均22万4436円で、単純に2分すると1人当たり11万2218円となっています。

日本の公的年金の支給額計算方法

次に、年金支給額を確認する前に、日本の公的年金の支給額計算方法を紹介します。

まず国民年金の加入者は、原則65歳になれば「老齢基礎年金」を受給することができます。国民年金は20歳以上60歳未満の国民全員が加入する年金保険です。

老齢基礎年金の計算式は「77万8500円(満額)×保険料納付月数(保険料免除月数を加味した調整後)/(40(加入可能年数)×12)」となっており、保険料納付期間によって受給できる金額に違いがあります。

次に会社員など厚生年金に加入していた人は、老齢基礎年金に加えて「老齢厚生年金」を受給することができます。老齢厚生年金は厚生年金に1ヶ月でも加入していれば65歳から受給可能です。ただし、60歳代前半の老齢厚生年金を受給するためには、厚生年金に1年以上加入している必要があります。

老齢厚生年金の支給額の計算方法は、65歳以上の場合は第2号厚生年金被保険者期間の月数と、保険者であった期間に事業主から受けた毎月の給料や賞与の金額である「平均標準報酬月額」及び「平均標準報酬額」をもとに計算されます。つまり、被保険者であった期間と、被保険者期間の年収とにより受給できる金額が変わります。

年収により受給できる年金額の目安

では余裕のある老後を送るには、現役世代の年収がいくらくらいあればいいのでしょうか。

厚生労働省が発表している資料によると、令和3年度の1人当たり標準報酬額(給与+賞与、年額)の平均は448万円(男子は約513万円、女子は約346万円)となっています。一方で、老齢厚生年金支給額(老齢基礎年金を含む)の平均は令和3年度で月14万3965円(男子は月16万9006円、女子は月10万9261円)となっています。

現在の年金制度が維持されると仮定すれば、目安として年収約510万円で月約16万9000円、年収約450万円で月約14万4000円、年収約350万円で月約11万円の年金を受給できるとみられ、65歳以上の単身無職世帯の消費支出月平均額と同等の年金を受け取るためには年収400万円前後が必要と考えられます。

老後の備えは余裕をもって

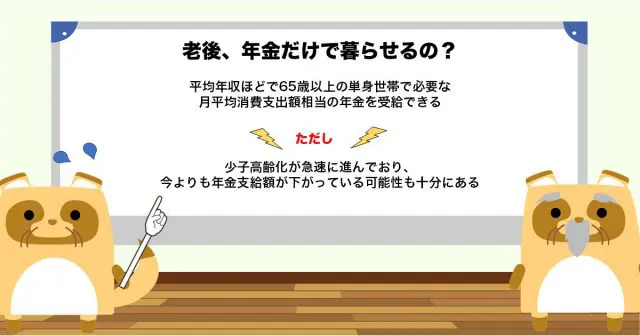

現在の厚生年金における被保険者平均年収と平均支給額を比較して、年収ごとの年金支給額目安を推測した結果、平均年収ほどで65歳以上の単身世帯で必要な月平均消費支出額相当の年金を受給できることがわかりました。

ただし、現在日本では少子高齢化が急速に進んでおり、現在保険料を納付する被保険者が年金受給者となる頃には、今よりも年金支給額が下がっている可能性も十分にあるため、老後の備えは余裕をもって用意をしたほうが無難と考えられます。

出典

総務省統計局 家計調査年報(家計収支編)2021年(令和3年) 家計の概要 II 総世帯及び単身世帯の家計収支

厚生労働省 年金の支給要件と年金額

厚生労働省 令和3年度厚生年金保険・国民年金事業の概況

執筆者:FINANCIAL FIELD編集部