しかし、一人暮らしで年収300万円ならまだしも、家族3人暮らしでは「生活するのに精一杯で貯蓄なんてできない! 」と考えている人も多いかもしれません。

本記事では、年収300万円の手取り額と家族3人暮らしのモデルケースをふまえて、毎月貯蓄する方法を解説します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

活動拠点は神戸。FP個別相談や、プロスポーツ選手の資産形成サポートも行っております。プロスポーツ選手に保険、資産運用、支出の見直しなど包括的なアドバイスや、帳簿などの面倒な記帳業務を代行し、本業に集中できる環境作りをサポートします。

まずは月2万円の貯蓄を目指そう

年収300万円の人の手取り額は約240万円になります。ボーナスを考えずに単純に月で割ると、月収は約20万円程度となります。 そのため、3人家族の場合は貯蓄するのが厳しいと思う方も多いかもしれません。

しかし、結論から言いますと年収300万円でも貯蓄はできます。まずは月2万円から貯蓄していくことを目指しましょう。手取り額20万円の10%にあたる金額です。

30歳から毎月2万円をコツコツ貯めて、65歳まで継続できれば、840万円も貯蓄できます。もちろん、3人家族の場合は余裕のある収入ではないので、それなりの覚悟は必要ですが、実現可能なモデルケースを紹介していきます。

押さえておきたい3つのポイント

これから解説していく貯蓄のポイント3つを押さえて実践すれば、ストレスを最小限に抑えながら毎月貯蓄できるようになるでしょう。

先取り貯蓄をする

1つ目のポイントは「先取り貯蓄」です。先取り貯蓄は、やりくり後に残ったお金を貯蓄にまわすのではなく、給料など毎月お金が入った時点ですぐに貯蓄を完了させることです。

例えば、毎月給料が手取りで20万円入った場合、すぐに2万円は別の銀行口座に預けます。銀行によっては、毎月決められた日に自動的に別口座へ振り替えてくれるサービスもあるので、ぜひ活用してください。先取り貯蓄によって、自動的に貯蓄をする仕組みを作ってしまうことが大事です。

固定費を節約する

2つ目のポイントは「支出をコンパクトにする」です。支出の見直しのコツは、まずは固定費から手を付けることです。

お小遣いや食費などの変動費を減らすことは心理的なストレスも大きいですが、固定費であれば一度カットしてしまえば意外とストレスを感じにくく、それが継続されていきます。また変動費に比べ、固定費は金額が大きいものが多いので、結果的に効果が大きくなります。

見直しやすい固定費は次の通りです。

・スマートフォン料金や通信費

・保険料

・サブスク費

・住居費

・水道光熱費

・車関連費

このように、見直しやすい固定費は多いので、実践できそうな項目から取り組んでいきましょう。

貯蓄のゴールを決める

ポイント3つ目は「貯蓄のゴールを決める」です。いくら貯蓄するのか、何のために貯蓄するのかを明確にし、貯蓄のゴールを設定しましょう。

貯蓄するということは「我慢すること」のようなネガティブなイメージを持つ人もいるかと思います。しかし、貯蓄のゴールを決めて取り組めば、貯蓄することが楽しくなり、ワクワクしながら貯蓄できるようになります。

金額、期間、やりたいことを具体的に設定しましょう。例えば、「毎月2万円」を「〇年間」続け、〇年後「〇〇に〇万円使う」といった具合です。旅行などの楽しみをゴールにするのもよいですし、豊かな老後をイメージして少し長めのスパンで貯蓄していくのもいいでしょう。

注意点として、無理な目標設定にしないことです。なぜなら、無理をした設定であれば途中で挫折してしまうかもしれないからです。

年収300万円で月2万円貯蓄するモデルケース

ここからは、夫婦+子どもの3人暮らしの場合で、どういった支出内容であれば毎月2万円を貯蓄できるかを解説していきます。

・会社員の夫Aさん(30歳)、専業主婦の妻Bさん(30歳)、子どもCさん(3歳)

・Aさんの年収は300万円、手取りは240万円

子どもがいるので、中学生までは「児童手当」が毎月1万円~1万5000円を受け取れますが、子どもの養育費や教育資金のため、それには手を付けずに考えていきます。

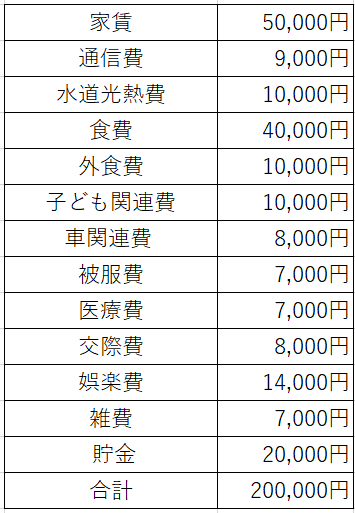

図表1

筆者作成

図表1のような支出バランスを実現できれば、毎月2万円の貯蓄ができ、なおかつ児童手当を子どもの養育費、教育資金の準備にあてられます。

前述で固定費から見直すことを解説しましたが、「住居費」「通信費」「水道光熱費」「車関連費」 などは今回のモデルケースでかなり低く設定しています。

「住居費」は持ち家の場合、住宅ローン2000万円、35年ローン、金利は0.4%と仮定すると毎月の住居費は5万円 くらいになります。持ち家でも賃貸でも都心に住むのは難しいかもしれません。

「通信費」は格安スマホやWi-Fiを活用すれば、子どもがスマホを持つ年代になっても家族3人分であれば実現できそうです。「車関連費用」は地域性も考慮する必要がありますが、車を手放してカーシェアリングなどを活用できる家庭であれば、低く抑えられそうです。

「水道光熱費」は電気代であれば、お得なプランのある電力会社を調べて乗り換えることも検討してみましょう。エアコン暖房は極力使用せず、電気料金の安い「電気カーペット」や「電気毛布」などを利用すれば安く抑えられるでしょう。

その他にも年収300万円の場合は、基本的に外食はせず、毎食自炊することを心掛けたり、生活必需品はコンビニではなくスーパーマーケットで購入したりと、低価格な商品を提供しているお店を利用するような工夫も必要になるでしょう。

洋服などの被服費はセール時に購入したり、フリマアプリやオークションを利用する方法もあります。飲み会は数回に一度でも宅飲みで開催すれば、交際費の節約になります。

年収300万の貯蓄は楽しく取り組みましょう

年収300万円、3人家族で貯蓄が大変なのはもっともです。

しかし、固定費を最大限まで抑えて、日々の変動費も工夫して生活していけば 、モデルケースで提示したように毎月2万円を貯蓄に回すことも夢ではありません。

また、貯蓄をするならワクワクした気持ちで取り組みたいですよね。そのためには、貯蓄のゴールをしっかりと決めて、達成した時をイメージして継続していきましょう。

出典

国税庁 No.2260 所得税の税率

国税庁 家族と税

日本年金機構 保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)

厚生労働省 雇用保険料率について

財務省 身近な税

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプランニング技能士、宅地建物取引士、証券外務員二種