実は、退職してすぐに仕事をしない場合、それまでの年収にかかわらず扶養に入ることが可能です。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

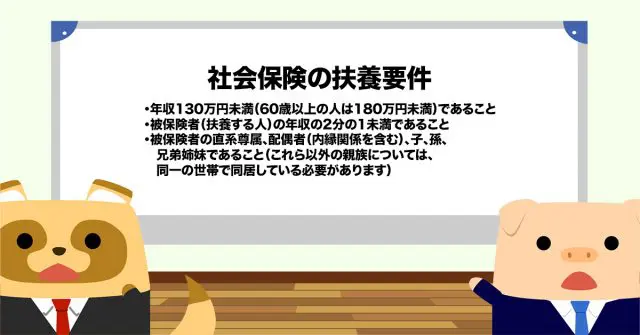

社会保険の扶養要件

社会保険の扶養に入れるのは、次の要件をすべて満たす人です。

●年収130万円未満(60歳以上の人は180万円未満)であること

●被保険者(扶養する人)の年収の2分の1未満であること

●被保険者の直系尊属、配偶者(内縁関係を含む)、子、孫、兄弟姉妹であること(これら以外の親族については、同一の世帯で同居している必要があります)

この要件を見ると、退職時において既に年収130万円以上となっている人は、「扶養に入ることができない」と思ってしまうでしょう。しかし、退職者については年収の考え方が少し異なるのです。

年収130万円は扶養申請後1年間の見込み額

退職者の扶養を考える際の年収130万円とは、退職した年の1月1日から退職日までの収入ではなく、退職後の1年間の見込み収入になります。よって、退職後にすぐ再就職する予定がない場合には、退職後の見込み収入は0となるため、扶養に入ることが可能となります。

失業給付を受ける場合には要注意

退職後は失業給付を受けるという人も多いでしょう。その場合、基本手当日額が3611円以下の場合には年収130万円未満となるため、扶養に入ることができます。反対に、3612円以上であれば、失業給付を受けている期間については扶養対象外になるため、注意しましょう。

退職金は収入に含まれない

社会保険の扶養における収入とは、持続性のある収入が対象となります。つまり、退職金は「一時的な収入」であることから、年収130万円を考える際の計算には含まれません。

社会保険の扶養手続き

社会保険の扶養に入るための手続きとしては、扶養に入ることができる事実が発生した日から5日以内に「被扶養者(異動)届」を所轄の年金事務所へ提出します。ただ、これは事業主(会社)が行う手続きであるため、扶養する人がやることは、「家族を扶養にしたい旨」を会社へ伝えることです。後は会社から指示があるでしょう。

税金の扶養は暦年で判断

税金の扶養を判断する際の年収については、毎年1月1日から12月31日までの期間で固定されています。よって、退職時点で年収130万円だった場合には、所得税の「扶養の壁」である年収103万円を超えているため、退職者本人に税金が発生し、扶養する家族でも配偶者控除や扶養控除を受けることはできません。

まとめ

退職時点ですでに年収130万円以上であっても、すぐに収入を得る予定がない人は、社会保険の扶養に入ることができます。社会保険の扶養手続きは、会社では頻繁に行われている手続きの一つです。迷う場合には遠慮なく相談してみましょう。

出典

全国健康保険協会 被扶養者とは?

日本年金機構 従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

国税庁 No.1180 扶養控除

執筆者:FINANCIAL FIELD編集部