とは言え、今後を考えるための要素として、今回は、「給与」もしくは「老齢年金」のいずれかを受け取る場合、どちらも同じく20万円の支給額だとしたら、それぞれ社会保険料や税金は、どのくらいになるのか、そして手取り額に差があるのか検証してみます。年金受給が間近の方も、まだ先という方も、ぜひ参考にしてください。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

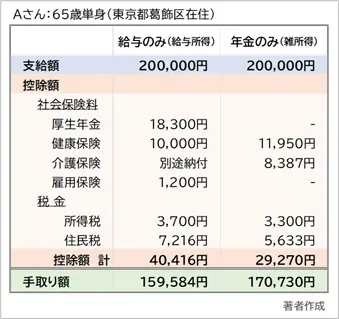

65歳、年金を受給せず給与20万円で働いた場合と働かずに年金20万円を受給した場合の手取り額をシミュレーション

現在の社会保険制度、税制度において、65歳で、年金を受給せずに給与20万円で働いた場合と、働かずに老齢年金を月額20万円で受給した場合の手取り額は図表1のとおりです。給与、老齢年金のいずれも、支給額から差し引かれるのは、基本的に社会保険料と税金です。

【図表1】

実際には、年金を受給しつつ、可能な範囲で働くことが現実的かもしれません。その場合には、加入する健康保険の種類や税金の税率が変わるため、単純な足し算にはならないことに注意が必要です。あくまでも、年金を受給せずに働いた場合と年金のみを受給した場合を想定し、イメージをつかむための金額です。なお、年金の受け取りは、偶数月の年6回ですが、ここでは月あたりで計算しています。

厚生年金保険料の負担

社会保険に加入して、働き続けることにより、これまで同様に「厚生年金保険料」が差し引かれます。負担はあるものの、受け取る老齢厚生年金の額が増えることは魅力です。

2020年の改正により「在職定時改定」が導入されました。毎年10月に就労した分が年金額に反映されるため、効果が実感できるでしょう。給与と手元資金で生活が可能であれば、年金受給開始を先送りし「繰り下げる」ことで生涯にわたって増額された年金額を受け取ることが可能です。

国民健康保険には「扶養」がない

協会けんぽなど会社員が加入する健康保険では、同一生計の親族を被扶養者として、保険料の追加負担なく保険給付の対象となりますが、国民健康保険には「扶養」の考え方がありません。

国民健康保険の被保険者となる場合で配偶者(被扶養者)がいる場合には、世帯主を納付義務者として、人数分の保険料を納付する必要があります。上記の例で64歳の配偶者(収入なし)との2人世帯とすると、国民健康保険料は、2人分で1万6033円を世帯主が負担します。

介護保険料は、65歳以降も生涯にわたって負担あり

第1号被保険者となる65歳以降も介護保険料の負担はあります。金額は、自治体ごとに所得により決定し、基本的に、年金受給額から差し引かれます。年金受給額が年18万円以下の場合は、普通徴収(納付書等)となります。上記の例では、給与からは控除されないため、別途、自治体から送付される納付書で月あたり8387円を納付します。

年金受給者に手厚い所得税

収入に対して課税される所得税は、給与所得も雑所得(公的年金等)もしくみは変わりません。

ただし、給与所得に対する「給与所得控除」と雑所得に対する「公的年金等控除」では、控除できる金額が異なります。年収240万円の場合、給与所得控除は80万円ですが、公的年金等控除は110万円と年金受給者の方が手厚いのが現状です。結果として、所得税負担に差が生じることになります。

なお、源泉徴収される税額は、会社員であれば「給与所得者の扶養控除等(異動)申告書」を提出することで年末調整により再計算されます。また、年金受給者で源泉徴収の対象となる方は、毎年9月から11月頃に郵送される「扶養親族等申告書」を提出することで再計算されます。

※源泉徴収の対象とならない方には、「扶養親族等申告書」は郵送されません。また、郵送されてきた場合でも、各種控除に該当しない方は提出する必要ありません。

前年の所得に対して課税される住民税

住民税は、前年の所得に対して計算されるため、上記シミュレーションでは、同額の収入として計算していますが、実際には、働き方など個別事情によって大きく異なることも考えられます。また、タイミングや選択により普通徴収(納付書や口座振替での納付)の場合もあります。

社会保険制度や税金について知ることで、賢く豊かな生活をめざしたい

比較の数字だけを見ると、厚生年金保険料の負担がない分、老齢年金受給の方が手取り額は多くなります。退職後には趣味に没頭したいという方や体力的な問題など、それぞれの考えや事情もあるため、一概には言えませんが、公的年金は、生涯受け取ることのできる収入であることから、少しでも年金額を増やすことができれば、その分、その後の生活に余裕ができるかもしれません。

繰り下げ受給による割増効果が大きいことも確かですが、年金受給しながらも、会社員として働くことで70歳までは厚生年金保険料を払いつつ、受給額を増やすことも選択肢のひとつです。

「働くと年金が減らされる」という声も耳にしますが、65歳未満も65歳以降も、給与収入と年金収入合わせて、月額48万円を超えなければ年金額が減ることはありません。

いずれにしても、退職後も社会保険料や税の負担はあります。受け取れる年金額だけではなく、負担についても考えておく必要がありそうです。また、人口減少、少子高齢化の影響もあり、将来的にはさらなる高齢者への費用負担も考えられます。制度の改正などにもアンテナを張っておきたいものです。

出典

全国健康保険協会 令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

税金・社会保障教育 国民健康保険料シミュレーション

国税庁 源泉徴収税額表(令和5年)

日本年金機構 年金に係る源泉徴収税額

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士