本記事では、年収が上がると利用できなくなる(または減少する)代表的な4つの控除や手当について紹介します。特に高所得の方は該当する可能性があるので、ぜひチェックしておきましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

1. 給与所得控除

給与所得控除とは、会社員などの給与収入から一定額を差し引く制度です。これは会社員の経費にあたるもので、給与収入から給与所得控除を引いた金額(給与所得金額)をもとに所得税や住民税が計算されます。給与所得控除により課税対象となる所得金額を少なくできるので、間接的に税負担を抑えられます。

給与所得控除は給与収入の金額に応じて、図表1のように定められています。

図表1

出典:国税庁 No.1410 給与所得控除

このように、収入金額が多くなるほど控除額は少なくなる仕組みで、給与収入が850万円を超えると所得控除額は上限の195万円となります。

年収アップによって本制度が利用できなくなるわけではないものの、年収1000万円でも2000万円でも所得控除額は195万円なので、収入に対する控除の割合が低くなってしまうのです。

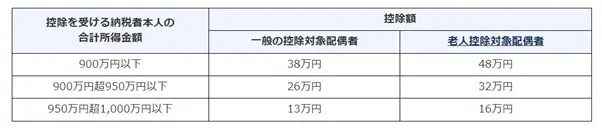

2. 配偶者控除

配偶者控除は、年間の合計所得金額(※)が48万円以下の配偶者がいる場合に、控除を受けられる制度です。配偶者控除により課税対象となる所得金額を減らせるため、間接的に税負担を抑える効果があります。

控除額は納税者の合計所得金額によって、図表2のとおり定められています。

図表2

出典:国税庁 No.1191 配偶者控除

このように合計所得金額が900万円を超えると、段階的に控除額が少なくなる仕組みです。さらに、合計所得金額が1000万円を超える方はこの制度を利用できません。

また、配偶者の合計所得が48万円超133万円以下の場合に受けられる、配偶者特別控除という制度もありますが、こちらも同様に納税者の合計所得金額が900万円超で段階的に控除額が減少、1000万円超で利用できなくなります。

(※)給与所得、不動産所得、事業所得などの「総合所得」を合計した金額のこと。会社員の方で給与以外の所得がなければ、合計所得金額は給与所得金額(給与収入ー給与所得控除)となる

3. 住宅ローン控除

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンの金利負担を軽減できる制度です。住宅の建築や購入、リフォームなどで住宅ローンを利用している場合、年末残高に対して0.7%が最大13年間、所得税と住民税から差し引かれます。例えば年末の住宅ローン残高が2000万円の場合、14万円の所得税が戻ってきます。

なお、本制度を利用するためには以下のような要件を満たす必要があります。

(住宅の新築または取得の場合)

●住宅の新築または取得をした日から6ヶ月以内に居住を始め、引き続き控除を受ける年の12月31日まで居住していること(原則)

●住宅ローンの返済期間が10年以上

●床面積50平方メートル以上

●居住用の割合が2分の1以上

●控除を受ける年の合計所得金額が2000万円以下

上記要件にもあるとおり、合計所得金額が2000万円(特例居住用家屋・特例認定住宅等は1000万円)を超える方は本制度を利用できません。

4. 児童手当

児童手当は中学校卒業までの児童を養育している方が受けられる手当です。児童1人あたりの支給額は年齢により、図表3のとおりに定められています。

図表3

出典:内閣府 児童手当制度のご案内

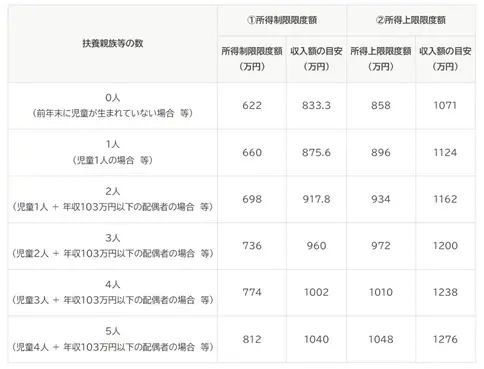

本制度には「1.所得制限限度額」と「2.所得上限限度額」があり、1以上2未満の所得金額の場合は児童1人につき月額一律5000円に減額されます。さらに2の所得上限限度額を超えると児童手当は支給されません(2022年10月以降)。

また、1.所得制限限度額 と 2.所得上限限度額 は扶養親族等の数に応じて、図表4のとおり定められています。なお共働き世帯の場合、通常は所得の高いほうの金額が基準となります。

図表4

出典:内閣府 児童手当制度のご案内

例えば2歳と5歳の児童2人を扶養している場合、所得698万円(給与収入のみの場合、年収917万8000円が目安)以下であれば、月額2万5000円がもらえますが、その金額を超えると月額1万円に減少、さらに所得934万円を超えるともらえなくなります。

まとめ

年収や職業、家族構成、住宅ローンの有無などによって控除や手当が減少・消失する影響は異なりますが、高所得のご家庭は少なからず家計に影響する可能性があります。

ただし控除や手当が減ったとしても、収入が上がるにつれて手取りの金額や将来の年金額、貯蓄や投資にまわせるお金は増えることが一般的です。控除や手当の減少・消失の対象になりそうな方は、家計の見直しやiDeCoやNISAなどの税制優遇を活用して対策しましょう。

出典

国税庁 No.2260 所得税の税率

国税庁 No.1410 給与所得控除

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

内閣府 児童手当制度のご案内

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー