CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

退職金の計算方法

退職金の計算方法は会社ごとの退職金制度によって異なるため、年収が同じでも退職金が同じとは限りません。

退職金制度には「退職一時金制度」と「企業年金制度」の2つがあり、退職金を受け取る方法が異なります。「退職金」というと一般的には、退職する際に退職金がまとめて支払われる、退職一時金制度を指すことが多いようです。

退職金の計算方法は、定額制や基本給連動性、ポイント制などの方法が一般的です。

【図表1】

| 定額制 | 勤続年数のみで退職金の支給額が決まる |

| 基本給連動性 | 退職時の基本給×支給率(勤続年数により変動)×退職事由係数といった計算式で決まる |

| ポイント制 | 退職金ポイント×ポイント単価×退職事由係数といった計算式で決まる ※退職金ポイントやポイント単価の設定は会社によって異なる |

※東京都産業労働局 中小企業の賃金・退職金事情(令和4年版)退職金制度より筆者作成

退職金は企業規模などといった要素によっても差がある場合があります。そのため年収は高くても、企業規模の小さい会社に勤めていることで、同じ年収の人よりも退職金が少なかったり、会社によっては退職金そのものがなかったりもします。

また企業型DC(企業型確定拠出年金)を導入している場合、会社が掛け金を毎月積み立て、社員が自ら年金資産の運用を行うため、運用成績によって将来の給付額も変わってきます。そのため、退職金がいくらになるかは将来になってみないと分からないともいえます。

以上のようなことから、年収500万円と年収1000万円といった年収の差だけでは、退職金の差がいくらになるのかは分かりません。通常、就業規則に退職金に関する規定が記載されていると思いますので、確認するようにしましょう。

退職金の相場

年収の差だけでは退職金の差がどのようになるか分かりませんが、退職金のおおよその額を知ることができる統計情報もあります。

【図表2】

| 勤続年数 | 大学卒 | 短大・高専卒 | 高校卒 |

|---|---|---|---|

| 25年 | 1517万9000円 | 825万8000円 | 748万1000円 |

| 30年 | 1667万4000円 | 1387万4000円 | 1291万5000円 |

| 35年 | 1903万3000円 | 1719万3000円 | 1745万7000円 |

| 満勤勤続 | 2230万4000円 | 2155万3000円 | 2017万6000円 |

※厚生労働省中央労働委員会 令和3年賃金事情等総合調査「産業、勤続年数、学歴別定年退職者の平均退職金額(男性)(令和2年度1年間(決算期間))」より筆者作成

上記表から、退職金の額は高校卒より大学卒の方が高いことが分かります。学歴により収入が多くなり、結果、退職金も上がる傾向になるようです。

年金の計算方法

厚生年金保険の適用事業所となる会社に勤めている、70歳未満の会社員であれば、厚生年金保険に加入することになります。厚生年金保険は国民年金(基礎年金)に上乗せされる仕組みで、厚生年金保険料は会社と社員が折半で負担します。

厚生年金保険に加入することにより、将来もらえる年金は「老齢基礎年金」と「老齢厚生年金」の2種類になります。なお国民年金の保険料は、厚生年金保険制度から国民年金制度へ拠出される仕組みとなっているため、厚生年金保険の被保険者である社員は、個別に国民年金の保険料を納める必要はありません。

ここでは、40年間会社に勤めて厚生年金保険料を納めつづけ、平均年収を500万円・1000万円と仮定した場合の、それぞれの年金給付額を試算してみます。

なお、実際の年金の計算方法はより詳細なものとなり、ここでの試算は正確なものではありませんが、年収の違いによるおおよその年金額の差を知ることはできると思います。

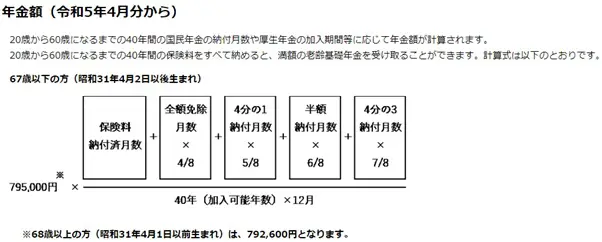

老齢基礎年金の年金額

老齢基礎年金の年金額の計算式は図表3のとおりです。

【図表3】

(出典 日本年金機構 老齢基礎年金の年金額)

40年間、保険料を全て納めた場合は、満額の79万5000円(昭和31年4月2日以降生まれの場合)の年金をもらえることが分かります。計算式からも分かるとおり、老齢基礎年金については年収の影響はありません。そのため、年収500万円でも年収1000万円でも老齢基礎年金額に差はありません。

老齢厚生年金の年金額

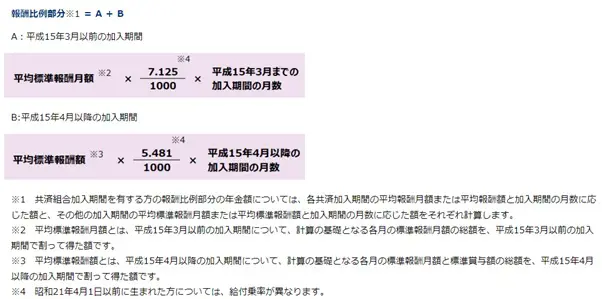

老齢厚生年金の年金額の計算は、老齢基礎年金より少し複雑で、報酬比例部分・経過的加算・加給年金額を合わせた金額を受け取ることになります。

ここでは、収入でその額が変わってくる「報酬比例部分」について試算してみます。報酬比例部分の計算式は図表4のとおりです。

【図表4】

(出典 日本年金機構 年金用語集「は行 報酬比例部分」)

加入期間によって計算式が異なりますが、式にある「平均標準報酬月額」や「平均標準報酬額」の部分が、収入によって影響される部分です。

今回は平均年収を平均月収にならし、平成15年4月以降の加入期間の計算式を用いて試算してみます。加入期間を40年と仮定し、このときの「平均標準報酬額」は令和5年度の厚生年金保険料額表に従って計算します。計算上で求められた額は、全て円未満切り捨てとします。

■平均年収500万円(平均月収41万6666円)の場合

平均年収500万円(平均月収41万6666円)のときの、標準報酬月額は41万円です。従って、以下より報酬比例部分の年金額が求められます。

41万円×5.481/1000×480(40年×12ヶ月)=107万8660円

■平均年収1000万円(平均月収83万3333円)の場合

平均年収1000万円(平均月収83万3333円)のときの、標準報酬月額は65万円です。従って、以下より報酬比例部分の年金額が求められます。

65万円×5.481/1000×480(40年×12ヶ月)=171万72円

年収500万円と年収1000万円では、年収には2倍の差があっても、報酬比例部分の差は2倍に満たないことが分かります。これは、厚生年金保険料額表上の標準報酬月額の上限が、65万円であるためです。この上限は年収に換算すると約780万円となり、それ以上はいくら稼いでも、年金額は変わらないことが分かります。

まとめ

年収に500万円・1000万円と大きな違いがあっても、退職金や厚生年金額に年収と同じような差が生じるとは、一概にはいえません。会社ごとの退職金制度の違いなどもあり、それらが退職時の年収だけで決定されるわけではないためです。しかし、一般的には年収が高い方が、退職金や年金も多くなる傾向になるとはいえるでしょう。

出典

東京都産業労働局 中小企業の賃金・退職金事情(令和4年版)

厚生労働省中央委員会 令和3年賃金事情等総合調査

日本年金機構 老齢基礎年金の年金額

日本年金機構 年金用語集「は行 報酬比例部分」

日本年金機構 保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)

執筆者:小山英斗

CFP(日本FP協会認定会員)