本記事では、大谷選手の契約内容を例に、将来の「インフレリスク」について解説します。

FP2級・AFP、国家資格キャリアコンサルタント

大谷選手の「1015億円・分割後払い」契約

「世界の大谷選手」がフリーエージェントとなり、新たな所属チーム・ロサンゼルスドジャースと結んだ契約内容が話題となっています。

「10年契約」「総額7億ドル(約1015億円。1ドル=145円で計算、以下同)」「長期分割後払い」という、破格かつ異例の内容でした。総額7億ドルのうち、大谷選手がドジャース在籍中の今後10年間は毎年200万ドル(10年で2000万ドル)受け取り、残りの6億8000万ドルは契約終了後の2034年から10年間かけて無利子で支払われると言われています。

ところで、契約内容の概要とその解説をニュースで見たファイナンシャル・プランナーである筆者には、一つの疑問と心配が頭に浮かびました。

「この契約、もしかすると大谷選手個人にとって、将来大きな損をする内容になるのでは?」

ポイントは「後払い」

リスクとなるポイントは、契約内容の中の「長期後払い」です。大谷選手が現役で活躍できるであろうここ10年間においては、大谷選手に支払う年俸額を低く抑えることで、ドジャース側が以下2つのメリットを得られると言われています。

・ドジャースが年間に負担する選手年俸が一定額を上回る際に納めなければいけない「ぜいたく税」を回避できる

・ドジャースが他の選手に支払う高額年俸のための予算を確保しやすくなる

ドジャースがより強いチームになるために、このような契約内容を大谷選手自身が提案したと言われています。契約内容が報道通りであれば、大谷選手が年間数十億円相当の高額年俸を受けるのはおそらく現役引退後の10年以上あとになります。

一部には、大谷選手は現役引退したのちに、アメリカの住民税が低い州に移り住むことで節税をしようとしているのではとの憶測もありますが、その節税効果をも打ち消してしまうような大きなリスクが、この契約には存在します。

それは、「インフレリスク」です。

「インフレリスク」とは

貨幣には「現在価値」という概念があります。現在価値とは、将来受け取ることができるお金について、現時点の価値に計算し直した金額のことを指します。例えば、現在の1万ドルと、10年後における1万ドルは全く同じ価値ではありません。

物価が上がり貨幣の価値が下がることをインフレーション(インフレ)、その逆に物価が下がり貨幣の価値が上がることをデフレーション(デフレ)といいます。

現在日本でも問題となっているインフレですが、物価の上昇が今後10年で起きれば、10年後に1万ドルで買うことができる商品は、現在1万ドルで買うことのできる商品よりも価値が低くなります。よって、インフレが起きた場合、大谷選手が10年後に受け取る年俸額は、現在の価値よりも大きく減っている可能性があるのです。

2034年に大谷選手が受け取る年俸の「現在価値」は

10年後インフレが起きていた際の、大谷選手の「年俸の価値」を具体的にシミュレーションしてみましょう。なお、2034年以降10年間かけて年俸残額の6億8000万ドルが支払われるとのことなので、ここでは2034年から毎年6800万ドルずつ支払われるものと仮定します。

計算式としては図表1の通りで、現在と10年後を比べて、どれくらいのインフレがアメリカで起きたかのインフレ率を仮定し、その率で10年後に受け取る大谷選手の年俸を割ります。

図表1

筆者作成

ここでのポイントは、「アメリカにおける毎年のインフレ率」です。

2022年にインフレ率約8%を記録するなど、ここ数年アメリカのインフレ率は高い水準で推移しています。さすがにこのレベルのインフレが今後も続くとは考えにくいので、ここ10年間の平均インフレ率である約2.5%のインフレが、今後もコンスタントに続いていくと考えましょう。その場合、図表1における「10年間分のインフレ率」は以下の式で求められます。

(1+2.5%)の10乗-1=(1.025)10 -1≒0.28=28%

この数値と、2034年支払予定の年俸6800万ドルを上記の式に当てはめると図表2のようになります。

図表2

筆者作成

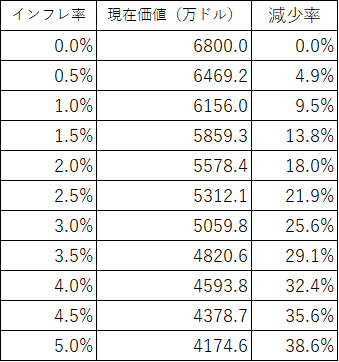

10年後の大谷選手の年俸の現在価値は5312.5万ドル、現在提示されている金額である6800万ドルと比較すると約22%減となってしまいます。

これはあくまでも今後10年間のインフレ率が2.5%と想定した場合であり、この数値が上振れすれば、さらに大谷選手の2034年における年俸価値は減っていきます。インフレ率と、大谷選手が受け取る2034年の年俸の「現在価値」を表にまとめました(図表3)。

図表3 大谷選手が受け取る2034年時点の6800万ドルの「現在価値」

筆者作成

アメリカにおける今後のインフレ率が高いほど、大谷選手の受け取る年俸の価値はどんどん減っていってしまうことがわかります。もちろん、2034年以降に受け取る年俸の価値も、インフレが起きればそれだけ「現在価値」は目減りします。

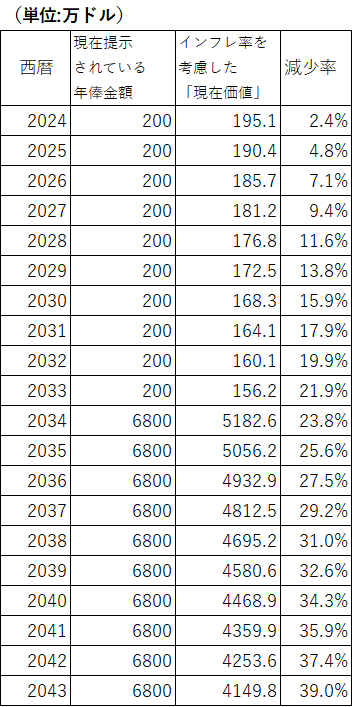

大谷選手が2024年から受け取る年俸200万ドル、2034年から受け取る6800万ドルの現在価値を時系列にまとめたものが図表4です。2.5%のインフレがずっと続くと仮定しています。

図表4 今後大谷選手が受け取る年俸の「現在価値」(インフレ率2.5%の場合)

筆者作成

年俸が支払われる最終年(2043年)においては、実に39%、4割も価値が減ってしまう計算です。これは決して無視できるものではありません。

長期契約で損をしないための契約とは?

このような長期契約においては、インフレ環境が続けば続くほど、選手側が大きな不利益をこうむることを解説しました。

インフレが恒常的に起きるアメリカのような国においては、長期契約をする場合、選手側は年俸の「現在価値」を意識して契約を設計する必要があると言えるでしょう。

具体的には、毎年2.5%のインフレが起きると想定するのであれば、10年後に大谷選手が受け取る年俸は、現在価値(今年に年俸を受け取る金額)と比べて「約28%増し」とする契約を行えば、大谷選手側が損をすることはありません。

もちろん、このような契約をしたとしても、想定を上回るインフレが起きてしまえば、大谷選手にとって不利な契約となってしまいます。

今のところ、大谷選手がドジャースとの契約でこのようなオプションをつけているということは明らかになっていません。仮に年3%程度のインフレが起きたとしてもなお超高額の契約であり、大谷選手は気にしないのかもしれませんが、ファイナンシャル・プランナーとしては大変モヤモヤする状況になっています。

今後の報道でさらに契約の詳細が明らかになっていくと思いますが、大谷選手の一ファンとして、またファイナンシャル・プランナーとして、注目していきたいと思います。

出典

International Monetary Fund(国際通貨基金)

執筆者:山田圭佑

FP2級・AFP、国家資格キャリアコンサルタント