45歳で年収300万円、貯金は「100万円」のみです。仕事がキツイため60歳から年金を受け取りたいのですが、受給額はどれだけ減りますか?

年金の繰上げ受給により支給額が減ってしまうことはよく知られていますが、60歳から年金を受け取らないと生活が苦しいと感じる人にとっては、具体的にどれだけ年金額が減ってしまうのかは気になるでしょう。本記事では実際に年金を繰上げ受給した場合、どれだけ年金受給額が減ってしまうのか具体例をあげてシミュレーションします。

CFP、行政書士

65歳で17万円受給想定の場合、60歳で受給開始したら毎月約4万円の減額

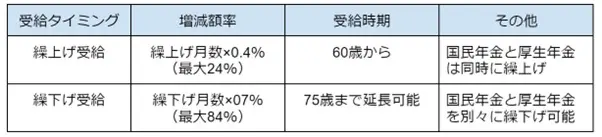

年金の繰上げ受給をする場合、年金額は繰り上げた月数×0.4%分だけ減額され、受給開始後は減額された金額が一生続きます。また、繰上げ受給の場合、原則として国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の両方を繰上げ受給しなくてはなりません。一方、繰下げ受給する場合は、どちらか一方だけを繰下げ指定することも可能です。

図表1

※一定の年齢以上の場合、減額率や繰下げ上限年齢などが異なります

日本年金機構の情報より筆者作成

厚生労働省が公表している、「厚生年金保険・国民年金事業年報(令和3年度)」によると、男性の平均年金月額(円)は16万3380円でした。ボリュームゾーンはそれより少し多く、17万円~18万円となっています。

仮に65歳から年金受給を開始すれば毎月17万円の年金を受け取ることができる場合、60歳から年金の受給を開始すれば、毎月の受給額は約13万円となるので、4万円減額されることになります。5年間の前倒しで今後4万円少ない額が続くと考えると、できる限り繰上げ受給はしたくないところではないでしょうか。

0.4%×60ヶ月(12ヶ月×5年分)=24%

17万円×0.76(100%-24%)=12万9200円

図表2 17万円を基準にした場合の増減率と年金月額

繰上げ・繰下げによる増減率から筆者作成

年金は受給額を最大にすることが目的ではありませんが、60歳から受け取る場合と65歳から受け取る場合では、およそ80歳で受給総額が逆転し、それ以降は65歳から受け取るほうが有利になります。

会社員の年金繰上げ受給割合は微増傾向にある

前記の厚生労働省のデータによると、会社員(国民年金第2号被保険者)の厚生年金繰上げ実施者は微増傾向(2017年:0.2%、2021年:0.6%)のようです。また、繰下げ実施者も増加(2017年:0.7%、2021年:1.2%)しており、繰下げ受給のメリットが認知されてきたことや、退職時の資産状況によって今後も二極化が進みそうです。

一方で第1号被保険者および第3号被保険者(自営業者等)では、繰上げ受給は微減(同13.6%→11.2%)、繰下げ受給は微増傾向(同1.3%→1.8%)であり、定年などの影響を受けないことや、老後に対する意識の高まりが現れている結果といえるかもしれません。

早い段階から繰上げ受給をしない準備を

平均寿命が延びつつある中で、長生きがリスクになることは避けたいところではないでしょうか。そう考えると、できるだけ年金の繰上げ受給はしないことをおすすめします。そのためには、早い段階から貯蓄を開始するなどして、年金受給開始までの期間を乗り切る準備をしておくことが重要です。

また、可能な限り長い期間働くことも資産の取崩しを少なくする上で大きな役割を果たします。時代とともに働き方も大きく変化してきているため、高齢になっても働くことができる環境を早い段階から模索してみてはいかがでしょうか。

出典

日本年金機構 年金の繰上げ・繰下げ受給

厚生労働省 厚生年金保険・国民年金事業年報

執筆者:御手洗康之

AFP、FP2級、簿記2級