ボーナス「額面50万円」なのに“手取り40万円”でショック! 昔は「社会保険料」なんて引かれませんでしたよね!?“いつから・なぜ”引かれるようになったのか…容赦ない天引きの「残酷なカラクリ」

額面が50万円でも、手取りはおおよそ40万円に減ってしまいます。「税金はともかく、なぜ特別に頑張って得た賞与からも毎月の給料と同じように社会保険料がガッツリ引かれるのか」と不満を抱く人は多いのではないでしょうか。

実はこの容赦ない天引きには、ある制度が関係しています。今回は、中高年の会社員が抱く「取られすぎ」という怒りの正体と、ボーナスにかかる社会保険料の残酷な仕組みを解説します。

2級ファイナンシャル・プランニング技能士(FP2級)、第一種/第二種電気工事士、医療情報技師、2級ボイラー技士、ボイラー整備士

昔は引かれなかった!? ボーナスを狙い撃ちにする「総報酬制」

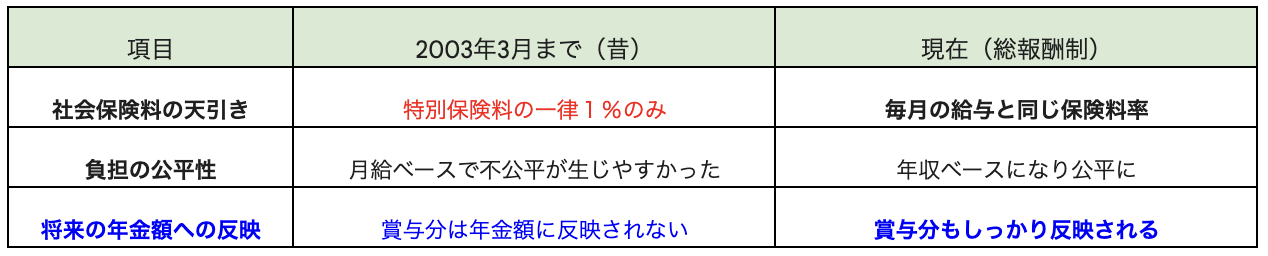

40代や50代の会社員の中には、「昔はボーナスからこんなに社会保険料を引かれなかった」と記憶している人もいるのではないでしょうか。その記憶は間違っていません。実は2003年3月までは、ボーナスから厚生年金や健康保険料は引かれておらず、特別保険料として一律1%が引かれるだけでした。

しかし、2003年4月に「総報酬制」という仕組みが導入されました。これにより、毎月の給与だけでなく、ボーナスからも同じ保険料率で社会保険料が天引きされるようになったのです。

一部の企業で見られた、毎月の給与を極端に低く抑えてボーナスを多く支給することで、社会保険料の負担を逃れようとすることを防ぎ、負担の公平性を図ることがこの制度の主な目的とされています。

額面50万円のボーナス、手取りは約40万円に激減する

それでは、現在の制度では実際にどれくらいの金額がボーナスから引かれているのでしょうか。ボーナスから天引きされるのは、主に「健康保険料」「厚生年金保険料」「雇用保険料」「所得税」の4つです。

例えば、40歳以上で介護保険料の負担があり、額面50万円のボーナスを受け取った会社員を想定してみます。健康保険料と介護保険料を合わせて約3万円、厚生年金保険料が約4万5000円、雇用保険料が3000円ほど引かれます。これに数万円の所得税が加わるため、額面が50万円であっても手取り金額はおおよそ40万円前後まで減ってしまうのです。

保険料率の負担は会社と折半されている

明細を見ると額面の約2割が引かれているため損をした気分になりますが、社会保険料は全額自己負担ではありません。

健康保険料や厚生年金保険料は、会社と従業員が半分ずつ負担する「労使折半」というルールになっています。つまり、明細に記載されている金額と同額を、会社も負担して国に納めているということです。

図表1

筆者作成

引かれたお金はどこへ行く? 決して「払い損」ではない仕組み

ボーナスから多額の社会保険料が引かれる現実に納得がいかない人も多いですが、これは払い損になるわけではありません。特に厚生年金保険料については、支払った金額に応じて将来受け取れる「老齢厚生年金」の受給額にしっかりと反映されます。ボーナスから引かれる金額が多いほど、老後の年金が増える仕組みになっているのです。

また、健康保険料も同様に、病気やけがで休業した際に受け取れる傷病手当金などの計算基礎に含まれるため、万一の際のセーフティネットが手厚くなります。

手取り額が減るのを見るのはつらいものですが、ボーナスからの天引きは将来の自分や家族を守るための保険料でもあります。ただ不満を抱くのではなく、総報酬制の仕組みや引かれたお金の行方を正しく理解し、日々のモチベーションや将来のマネープランに役立ててみてください。

執筆者 : 西村和樹

2級ファイナンシャル・プランニング技能士(FP2級)、第一種/第二種電気工事士、医療情報技師、2級ボイラー技士、ボイラー整備士