高齢者が判断力低下の前にできる制度・家族信託について

ここでは、最近話題となることが多い「家族信託」について、遺言書や成年後見制度との比較を中心に学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

遺言書・成年後見制度・家族信託

多くの高齢者は、不動産(自宅)や金融資産を保有しており、配偶者や親族にその資産を引き継ぐために、口頭やメモ(エンディングノートなど)で伝えることや、遺言書、成年後見制度などを使うことが多いと思います。

けれども、資産を保有する本人の知識不足や制度の不備もあり、さまざまな問題が起きています。実際に従来の制度(遺言者・成年後見制度)では、相続を考える人(被相続人)の思うように進まないことも多く、最終的には裁判によらざるを得なくなることもあります。

最近、その幅広い使われ方から「家族信託」が話題となっています。その内容について、遺言書・成年後見制度との比較を見てみましょう(図表1)。

【図表1】

| 遺言書 | 成年後見制度 | 家族信託 | |

|---|---|---|---|

| 発効の時期 | 死後 | 裁判所後見人選任後 | 即時 |

| 権限 | 相続に関してのみ | 財産管理 身上監護 |

範囲が広い |

| 資産運用 | できない | 原則できない | 運用可能 |

| 報酬 | なし | 裁判所が決定 資産額による |

原則不要 |

| 相続手続き | 遺留分以外は拘束力が強い | 利用できない | 二次相続も指定できる |

表は筆者が作成

大まかな比較は図表1の通りです。それでは、以下でそれぞれについて見ていきましょう。

遺言書

遺言書は、生前に作成しておくことで、配偶者や子どもたちなどに法律上財産を相続させるために有効なものです。

遺言書が効力を発効するのは本人の死後であり、本人から指定する相続人への相続には有効ですが、相続人から次の代への相続(二次相続)の場合には、遺言書だけでは遺言者の意図を十分反映できない場合があります。

成年後見制度

成年後見制度は、障害のある人や高齢者など、正常な判断ができない人の権利を守るための制度です。制度開始後20年以上が経過しましたが、利用者は約2人(※1)にとどまり、使い勝手の不便さがあるようです。具体的には、制度が十分知られていないことのほか、親族や市民後見人などが気軽に相談できる機関の不在などがあります。

障害のある人を擁護する立場である厚生労働省の「成年後見制度利用促進室」においても、成年後見制度が円滑に運用されていないことが指摘されています(※2)。

もともと、成年後見制度は被後見人の権利を守ることが主な目的ですから、相続時に起きる問題などは想定していないことが背景にあるのでしょう。

家族信託

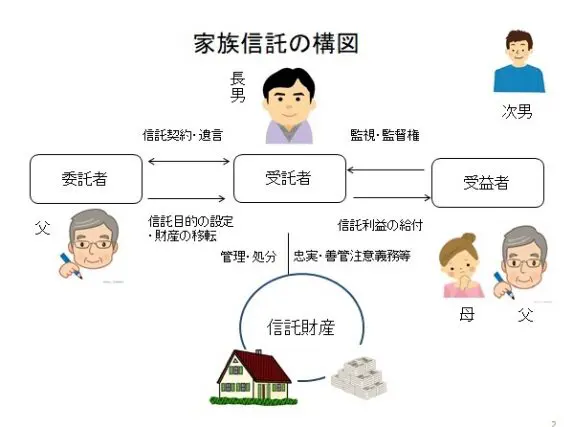

家族信託は信託制度の一種であり、さまざまなケースに使用される制度です。ここでは、委託者である高齢の父が長男を受託者として、受益者を自分と妻にする例を図で見てみましょう。

筆者が作成

この図で「父」は、自宅と預貯金を信託財産として「長男」に委託し、信託財産の受益者を自身と妻(「母」)とする信託契約を締結します(公正証書)。

その信託契約の中で、本人(父)死去後の信託財産の受益者を指定することができ、例えば次男がいる場合は、第1順位母、第2順位長男、第3順位次男、のようにすることができます。

家族信託と遺言書・成年後見制度との比較

上の例で考えてみると、遺言書の場合は、父は妻と長男・次男に相続させるときの比率を、自分の意志で決めることができます。ただし、長男・次男から遺留分の請求があれば実現はできません。

また、例えば、相続税のことを考え、妻に全財産を相続させた場合(この場合は遺留分は超えますが)、妻の死後の二人の兄弟への配分は父の遺言書の中では指定することはできません。

家族信託では、父は母から長男・次男への二次相続の場合の受益の比率を指定しておくことで、実質的に二次相続を指定することができます。また認知症になった場合などには、事前に自宅を含む資産を子どもに家族信託しておくことによって、自宅売却と施設入所資金への充当なども可能になります。

これはあくまで一例ですが、家族信託を利用することによって、より自分の考えを反映させた相続の案を実現できるのです。

まとめ

遺言書を含む相続問題、成年後見制度、家族信託の理解を得るためには、さらに詳細な解説が必要ですが、本稿が、家族信託の一端を理解していただくきっかけになれば幸いです。

出典

(※1)最高裁判所「成年後見関係事件の概況(令和2年1月~12月)」(13P)

(※2)厚労省「成年後見制度利用促進に向けた取組について」(18P)

執筆者:植田英三郎

ファイナンシャルプランナー CFP