2年延長になった「教育資金の一括贈与に係る贈与税非課税措置」。要件が厳しくなったってホント?

しかし、同時に内容も改正され、正しく内容を理解しておかないと課税対象となってしまう可能性があります。今回は、改正後の「教育資金の一括贈与に係る贈与税非課税措置」の内容について解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

制度の概要

「教育資金の一括贈与に係る贈与税非課税措置」とは、2015(平成27)年4月1日から2023(令和5)年3月31日までの間に、直系尊属である祖父母や両親から子育てのための資金として贈与を受けた場合に、1500万円までの額が非課税になるというものです。

ただし、非課税の適用を受けるためには、以下の要件を満たす必要があります。

1.贈与を受ける者が30歳未満であること

2.贈与を受ける者の前年の所得が1000万円以下であること

3.金融機関を通じて「教育資金非課税申告書」を提出すること

<教育資金とは>

この制度でいう「教育資金」とは、以下のものをいいます。

1.学校などに直接支払う費用

(1)受験料、入学金、学費、施設設備費など

(2)学用品購入費用および修学旅行積立金、給食費など

(3)上の費用において学校が必要であると認めたもの

2.学校以外に支払う費用

(1)学習塾代、習い事のレッスン料など

(2)スポーツや芸術などの教養の向上のために必要な費用(指導料)など

(3)上の費用に伴って必要となる物品購入費用

(4)通学定期代などの交通費

ただし、「学校以外に支払う費用」において、贈与を受ける者が23歳となった日の翌日以降に支払われるものについては、教育訓練給付金の支給対象となる訓練費用に限られます。

制度を受けるための手続き

この制度を受けるためには、金融機関の窓口にて所定の手続きを踏む必要があります。

流れとしては、まず「教育資金口座の開設」を行い、「教育資金非課税申告書」をその口座の開設を行った金融機関の窓口を通して受贈者の納税地の所轄税務署長宛て提出することになります。

また、申告書については口座を開設する日までに提出しなければならないことになっており、通常は口座の開設と申告書の提出は同時に行うことになります。

「教育資金非課税申告書」は金融機関の窓口を通じて管轄の税務署に提出されることから、直接税務署で手続きを行う必要はありません。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

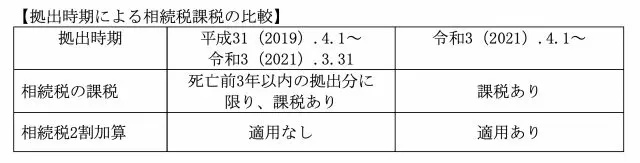

2021年の税制改正における変更点

2021年の税制改正により、適用期間が2年延長したことと併せ、「贈与者が死亡した場合の残高に対する相続税課税」について、以下のとおり取り扱うこととなりました。

■相続とみなされるケース

この制度の利用を開始し、契約が終了する日までの間に贈与者が死亡した場合において、教育資金の贈与を受けた者が、その贈与者からこの非課税制度の適用を受けたことがあるときは、その死亡の日までの年数にかかわらず、その死亡の日における管理残額について、相続等により取得したものとみなすこととされました。

ただし、受贈者が以下に該当する場合は対象外となります。

1.贈与者が死亡した日に23歳未満である場合

2.贈与者が死亡した日に学校等に在学している場合

3.贈与者が死亡した日に教育訓練給付金の支給対象となる教育訓練を受けている場合

■孫に対する相続は2割加算となる

上記のケースで、贈与を受ける者が孫であった場合、相続税額について、相続税額の2割加算の対象です。この改正点については、2021(令和3)年4月1日以降の贈与および相続税について適用されます。

(出典:文部科学省「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」(※2))

まとめ

この制度の適用については、「教育資金の支払いに充てた金銭の領収書などを取扱金融機関に提出しなければならない」ことや、「贈与については預金もしくは信託で行う」などといった細かい決まりがあります。

しかし、それを守らないと非課税の適用を受けることができないことから、利用上の決まりについてはしっかりと理解しておく必要があります。

また、今回の税制改正において、贈与者の死亡時における管理残高については相続税の対象となり、さらに受贈者が孫であった場合は相続税の2割加算です。

今後この制度を利用する際には、贈与を受ける者が30歳までの期間にどのくらいの教育資金が必要なのかをあらかじめ考えながら利用することが大切になるといえます。

出典

(※1)文部科学省「教育資金の一括贈与に係る贈与税非課税措置について」(令和3年4月1日現在)

(※2)税務署「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」(令和3年5月)

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員