「争続」を避けるために、知っておきたい「相続」における土地の評価 「一物四価」って何?

「争続」は誰でも避けたいものですが、「思い込み」や「知らない」ことで親族間の争いが発生することがあります。

引き継ぐ財産のうち、自宅を含む不動産の割合が多い相続において、「目的による土地の評価の違い」は遺す人も引き継ぐ人も知っておきたいものです。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

「一物四価」といわれる土地の価格

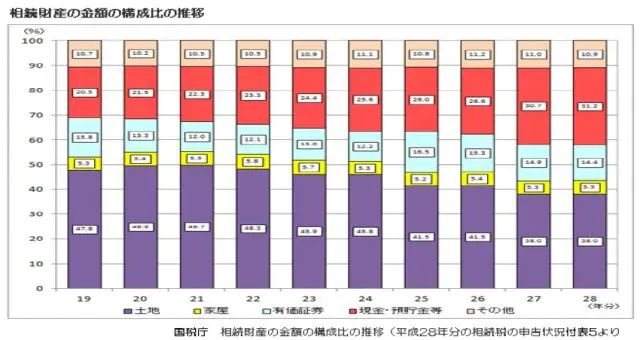

平成28年分の相続税の申告状況によると、相続財産のうち不動産の占める割合は46.4%(うち土地41.2%、家屋5.2%)となり、現金・預貯金等の29.4%を上回っています。

1戸の住宅をケーキのように半分に分けることができず、複数の相続人がいる場合、誰がどのように引き継ぐのか(分割するのか)が悩みの種となります。

共有分割という解決方法は、次世代への問題の先送りですので十分留意したいところです。(子や孫の代になると、相続人数が増え、さらに協議は難航します。)

土地の価格は、「一物四価」といわれ、同じ土地でも目的により評価が違います。

(1)実勢価格(時価・相場)…実際に取り引きされる価格

(2)公示価格…公表された標準地の価格

(3)相続税評価額(路線価)…相続税、贈与税などの課税価格を算出するための価格

(4)固定資産税評価額…固定資産税や不動産取得税などの基礎となる価格

公示価格を「国土交通省が公表する公示地価」と「都道府県が公表する基準地標準価格」として「一物五価」という場合もあります。また不動産鑑定士の評価による価格も含めると土地の評価方法は様々です。

このように、相続財産という一つの土地でも、相続税を計算するための価格と、相続人に引き継ぐ際の価格では違いがあります。

相続税の算出は「相続税評価額(路線価)」、遺産分割の基準は「実勢価格(時価)」で考える。

相続が発生した場合、相続財産の確定をさせます。

その財産を誰が引き継ぐのか、何を引き継ぐのか、すべての相続人で協議をします。10カ月以内に遺産分割協議書をもって相続税の申告をしなければなりません。特例により相続税がゼロになる場合などは、期限内の申告が絶対条件です。揉めて期限を越えてしまうことのないよう注意しましょう。そのために、遺す方の生前準備、引き継ぐ方の知識が大切です。

相続にかかわる土地の評価は相続税評価額(路線価)と認識されている方が多いようですが、相続税評価額はあくまでも相続税を算出するための税務上の評価額です。

遺産分割の際は、実勢価格(時価)が基準となるので、注意しましょう。

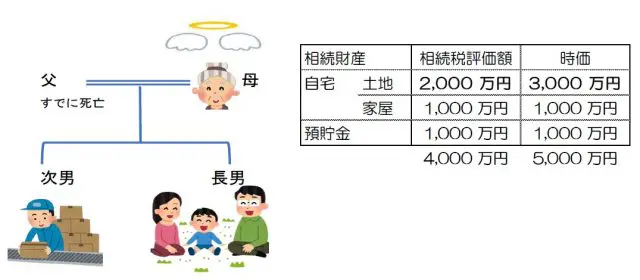

母が他界し、相続財産が自宅と現預金、相続人は子供2人の場合を考えてみましょう。法定相続人は長男と次男の2人です。

相続財産 4000万円(自宅土地2000万円+家屋1000万円+現預金1000万円)

基礎控除 4200万円(3000万円+600万円×2)

相続財産は基礎控除以下のため相続税はかかりません。

では、この財産を2人でどう分割するかについてです。

A.兄弟の話し合いで解決…同居親族である長男が自宅土地と家屋、次男が現預金を引き継ぐ。

B.長男が自宅土地と家屋、次男が現預金。これでは不公平なので、不足分を長男から次男へ現金で渡す。(代償分割)

上記Aのように、話し合いで解決できれば理想的です。日頃から母が子供たちに想いを伝えておく、遺言の付言事項に想いを遺すなど、生前から準備しておくことが相続対策として有効です。

上記Bの場合の不足分について考えてみます。(代償分割の方法については、ここでは割愛します。)

兄弟間で評価額を決める際に、協議のうえ、納得のいく方法で分割できるのであれば、どの基準でも問題ありません。ただし、話し合いで解決できず、争いに発展し家庭裁判所の調停へ至る場合もあります。

揉めてしまった場合は、「時価」での評価になることが一般的です。土地という財産の承継(所有者の移転)という観点から、その土地にどれだけの価値があるか、実状にあった評価で考えることになります。

一般的に、路線価は時価の80%といわれており、この乖離が大きいほど問題は深刻になります。後で問題が起こらぬよう「評価の違い」について考慮し、対策を立てることをおすすめします。

なお、上記の場合は相続税非課税です。しかし課税の場合は、どの評価額を基準に分割財産の額を決定したかによって、相続財産全体にかかる割合が変わります。そのため、相続税を計算する過程において、それぞれの課税価格の計算方法には注意が必要です。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

相続対策と相続「税」対策は違う!!

相続対策と相続税対策は、別であるという認識が大切です。

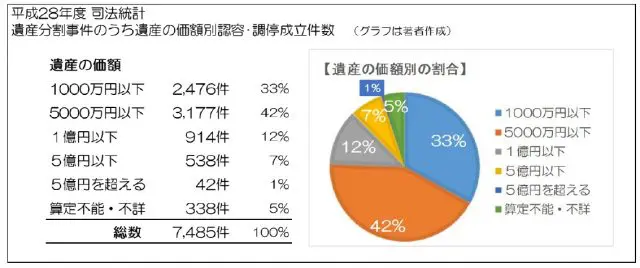

平成28年度の家庭裁判所における遺産分割件数のうち、「争続」に発展しているのは、多くが相続税非課税の案件です。

相続税対策は不要でも、相続対策は必要だった方たちが「争続」に発展しているということですね。

相続対策をしたつもりでも、土地の価格は、周囲の環境や時代的背景などで変動があります。固定資産税の評価替えは3年ごと、手元に届く平成30年度固定資産税・都市計画税課税明細書は最新の評価となります。

インターネットでも閲覧可能な路線価と合わせて、今一度、土地の価格を確認することをおすすめします。

揉めない相続にするために

何よりも、生前からコミュニケーションをとることが大切です。知識を身につけ、複数の選択肢を考慮して準備すること、また定期的な見直しも大切です。

ご自分では判断が難しいという場合は、専門家のいる相続相談窓口や相談会などを利用してみてはいかがでしょうか。

Text:大竹麻佐子(おおたけまさこ)

CFP🄬認定者・相続診断士