「相続税」を少しでも安く抑えたい! 最善の方法は?

本記事では、相続税を抑えるポイントを解説します。相続税を少しでも抑えたいという方は、本記事を参考にしてください。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

相続税を抑える2つのパターン

相続税を抑えるには、「課税遺産総額」を抑える必要があります。相続税は、課税遺産総額をベースに計算するからです。

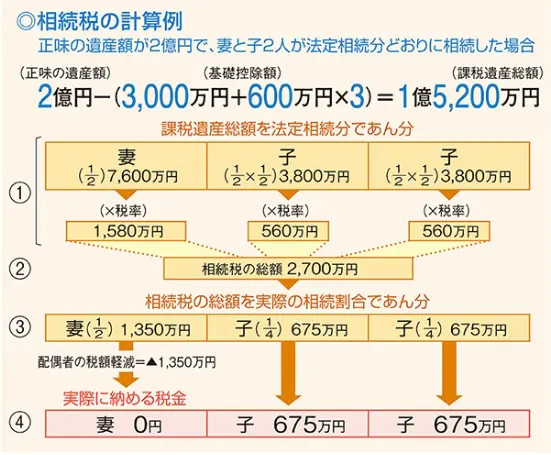

相続税の計算方法は、図表1のとおりです。図表1は、課税遺産総額が1億5200万円で、相続人の妻と子ども2人が法定相続分どおりに相続したときの計算方法です。これを見ると、相続税を計算する上で、課税遺産総額がベースになっていることが分かります。

【図表1】

出典:国税庁 「財産を相続したとき」

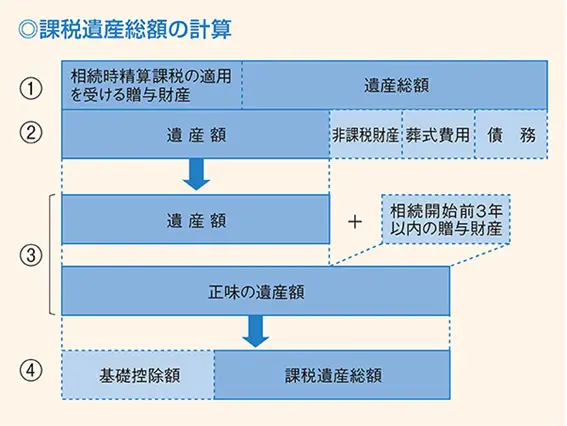

なお、課税遺産総額の計算方法は、図表2のとおりです。

【図表2】

出典:国税庁 「財産を相続したとき」

これを見ると、課税遺産総額の計算式は、以下のとおりであることが分かります。

課税遺産総額 = 正味の遺産額 - 基礎控除額

つまり、課税遺産総額を抑える(結果的に相続税を抑える)ポイントは、(1)正味の遺産額を少なくする、または(2)基礎控除額を多くするということです。

正味の遺産額を少なくして相続税を抑える

正味の遺産額を少なくする方法は、大きく分けて以下の2つの方法があります。

●財産そのものを減らす

●財産評価を下げる

財産そのものを減らす方法

財産そのものが減れば、当然ですが課税遺産総額が減ります。相続税対策として、生前に、誰か(特に子)に財産を贈与しておくことは、一般的です。ただし、相続開始前3年以内に贈与した財産については、「正味の遺産額」に含まれてしまいますので、注意が必要です。

また、財産を贈与するときは、贈与税に注意しなければなりません。贈与税の課税方式としては、「暦年課税」と「相続時精算課税」があります。相続税対策をするのであれば、暦年課税を選択することになりますが、暦年課税の場合、1月1日から12月31日までの1年間で、贈与額を110万円(基礎控除額)以内に抑える必要があります。

また、相続税対策の贈与(いわゆる「計画贈与」)と認定されないよう注意が必要です。

財産評価を下げる方法

正味の「遺産額」とは、正確には「遺産の評価額」です。評価額とは、簡単にいえば「お金にしたらいくらか」というものです。評価額が分かりやすいものとして、現預金や金融資産(株式や債券)などが挙げられます。一方、評価額が分かりにくいものとして、不動産(土地や建物)が挙げられます。

一般に、物の方が現金よりも評価が低いとされています。「アパートを建てると相続対策になる」といわれているのは、このためです。現金よりもアパートの方が、財産としての評価額が下がるため、相続税が抑えられるということです(決して「借金をするから」ではありません。この点は注意してください)。

特に、土地に関しては、「小規模宅地等の特例」というものがあります。相続開始直前の土地の利用状況により、一定の要件を満たすことで、相続税の課税価格に算入する金額(評価額)を減額することができるという制度です。

この方法を採用するときの注意点としては、「納税資金がなくならないようにする」ということです。この方法は、現金を評価額が低い「物」に換えるということです。裏を返せば、現金が減るということになります。評価額を下げることばかり考えていると、肝心の納税資金がなくなってしまう可能性がありますので、注意してください。

基礎控除額を多くして相続税を抑える

基礎控除額は、以下のように計算します。

基礎控除額=3000万円 + 600万円 × 法定相続人の数

この式の「3000万円」と「600万円」は固定の金額です。したがって、基礎控除額を多くするということは、「法定相続人の数」を多くするということです。

法定相続人の数は、養子縁組をすることにより、多くすることができます。ただし、限度はあります。法定相続人の数に含められる養子の数は、被相続人(亡くなった方)に実子がいる場合は1人、実子がいない場合は2人までとなります。

例えば、法定相続人が妻、子ども2人だった場合、基礎控除額は4800万円(=3000万円+600万円×3人)ですが、孫を養子とした場合、基礎控除額は5400万円(=3000万円+600万円×4人)となります。

ちなみに、相続放棄をした方がいる場合であっても、法定相続人の数には影響しません(減ることはありません)。

まとめ

以上のことをまとめると、相続税を安く抑える方法として、(1)財産そのものを減らす、(2)財産評価額の低い資産に資産を組み替える、(3)基礎控除額を多くするということが考えられます。

どの方法が最善かは、一概にはいえません。相続対策には、遺産分割対策、納税資金対策、相続税対策があります。相続税対策をする場合、他の対策とのバランスも考える必要があります。本記事を参考に、取り得る対策をしていただくのが、最善といえるのではないでしょうか。

出典

国税庁 「財産を相続したとき」

国税庁 「No.4155 相続税の税率」

国税庁 「相続税のあらまし」

国税庁 「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー