子どもの教育費として毎月祖父母に援助をもらっていますが、贈与税の支払いは必要?

ただ、少子化で現役世代が減っていき、財源が確定していない中で、援助に対して「所得制限なし」などの条件が永続的なものとは限りませんし、3人以上の子ども、いわゆる「児童」の定義とその支援がそのままかどうかもわかりません。

子育て世帯における家計の負担のうち最も重くのしかかっているのは、教育費です。今後、子育て支援の内容がどのように変化するかはともかく、いまできることとして、祖父母からの贈与は教育費の負担を減らすためには効果的な方法といえます。では、このような祖父母から孫への援助に対して贈与税を支払う必要はあるのでしょうか。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

贈与のキホン

「うちの親はお金がないって言っているから、贈与なんて関係ない」と思っている方もいらっしゃるかもしれませんが、日本人は親子でお金の話をざっくばらんにできるケースはあまりないため、親の財産を把握できていることはほとんどありません。ということは、「本当にお金がないという確認はしていない」ともいえます。

生活が厳しく節約しているように見えても、子どものためにお小遣いや入学祝いをもらったり、もしくは月々の習い事代を払ってもらったりと、こまめにお金のやりとりをすることはあるでしょう。

贈与には基礎控除が110万円ありますので、一般的に普段のやり取りに贈与税が発生することはありませんが、このようなやり取りも、本来は「贈与」だといえます。

親子間で贈与契約なんて水臭いことだと思うこともあるかもしれませんが、今は資産の流動性を高めるために贈与の特例が多く創設されています。贈与のキホンは基礎控除の110万円ですが、基本以外にたくさんの特例があるということについて理解を深めていただきたいものです。

贈与税がかかる場合、かからない場合

前段では、110万円までなら贈与税がかからないというキホンを覚えていただきましたので、次は特例をご紹介しましょう。

原則110万円の枠を超えても「贈与税がかからない」というのが贈与の特例制度といえます。この特例として主なものには、住宅資金の贈与の特例、教育資金の贈与の特例、子育て結婚資金の贈与の特例等があります。

住宅資金の贈与の特例については改正が続いており、現時点では、省エネ住宅を取得した時には1000万円、それ以外なら500万円が非課税となっていますが、その非課税限度額は令和5年12月31日までで、改正後の住宅の条件はさらに厳しくなります。

教育資金の特例と結婚・子育て資金の特例についてはいずれも時限措置となっており、教育資金については令和8年3月31日まで、子育て結婚資金は令和7年3月31日までです。

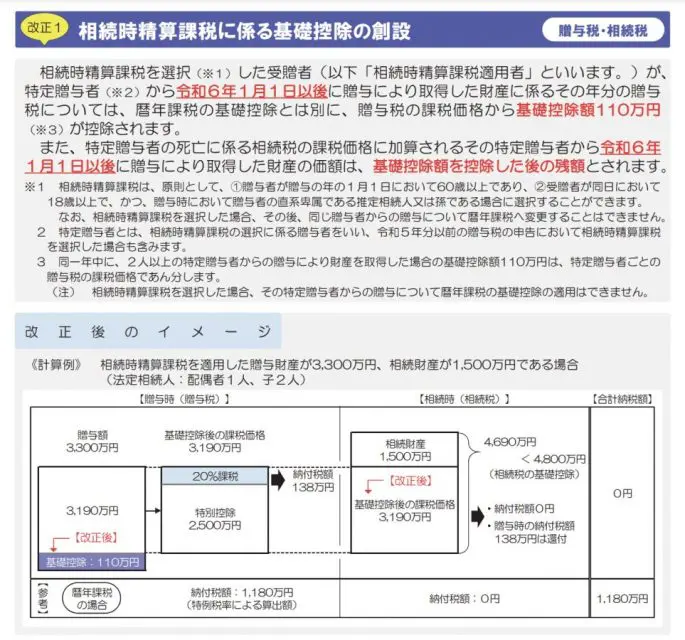

教育資金については1500万円(学費以外の習い事等については500万円が限度)、結婚・子育て資金については1000万円(結婚資金については300万円が限度)、いずれも国税庁やこども家庭庁のホームページに詳細が書かれていますので参考にしてください。贈与の特例のうち、今後注目したいのは、令和6年1月改正される相続時精算課税制度です。

(出典:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」(令和6年1月1日施行))

これまでの相続時精算課税制度は、基礎控除110万円との選択でどちらも使うということはできませんでしたが、今後は組み合わせて贈与をすることが可能になります。もし援助してくれるような祖父母がいる場合には、亡くなったときよりも、子育て中の今、特例などの利用でまとまった金額を贈与することも考えてみてください。

扶養されているとみなされるときには援助に税金はかからない

ある程度まとまった金額を贈与する場合、特例を上手に利用すると基礎控除の110万円を超えて贈与しても課税されませんが、これ以外に、まとまった金額であっても贈与税がかからないというケースについてもご紹介しておきましょう。

例えば、子どもが大学に入学する際に、入学金で20万円、学費で160万円など親が支払っても子どもに贈与税の支払義務は発生しません。そもそも親族間には「扶養義務」という義務があります。

学費を支払ったり、介護の費用を支払ったりと親族の費用を肩代わりすることはあるでしょう。このような場合、贈与税の基礎控除110万円を超えても税金はかからないのです。単に、扶養義務のある親族(下記:注)が代わりに支払ってあげているということです。

この扶養義務と肩代わりできる費用ですが、もちろん明らかな節税目的で行えるわけではありません。孫に通学用の高級車を購入するなど、いわゆるぜいたく品は該当しません。

例えば、毎月教育費を支払っているケースでは、本人に渡すのではなく、直接の目的をはっきりさせて、振込も直接行うなどの工夫を行えば贈与税を支払う必要のない「扶養義務の範囲内」と解釈されるでしょう。

注:扶養義務者とは以下の親族をいいます。

(1)配偶者

(2) 直系血族および兄弟姉妹

(3) 家庭裁判所の審判を受けて扶養義務者となった三親等内の親族

(4) 三親等内の親族で生計を一にする者

以上のように、祖父母からの援助に対し贈与税を支払う必要がないケースがありますので、ご自身の家庭状況に応じて活用しましょう。

出典

国税庁 令和5年度 相続税及び贈与税の税制改正のあらまし(令和6年1月1日施行)

国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

こども家庭庁 結婚・子育て資金の一括贈与に係る贈与税非課税措置に関するQ&A(令和5年4月1日現在)

国税庁 扶養義務者(父母や祖父母)から「生活費」又は「教育費」の贈与を受けた場合の贈与税に関するQ&A

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。