空き家だと固定資産税が6倍になるって本当? 対策と注意点を解説

相続したもののどう活用してよいか分からず、とりあえず維持管理していても、劣化は進み費用や手間は増える一方です。放置空き家に対して厳しい規制や法整備が整い始めたため、早い段階から対策をしておくことをおすすめします。

この記事では、空き家にかかる数種類の税金や維持管理および保有リスクについて紹介し、「特定空き家」や「管理不全空き家」にならないための施策や、それらの認定によって税金がどれだけ上がるのかなどを解説しています。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

「空き家」とは?

空き家の定義と、空き家の保有リスクや維持管理方法について解説します。

空き家の定義

総務省では「空き家とは、おおむね1年以上使用されていない(人の出入りのない)家のこと」と定義しています。

ただし、次の図表1にあるとおり空き家には性質の異なる4区分があり、人が住んでいない家だとしても直ちに懸念すべき空き家になるわけではありません。

図表1

| 空き家の4区分 | 分類方法 |

|---|---|

| (1)二次的住宅 | ・別荘 週末や休暇時に避暑・避寒・保養などの目的で使用される住宅で、ふだんは人が住んでいない住宅 ・その他 |

| (2)賃貸用の住宅 | ・新築・中古を問わず、賃貸のために空き家になっている住宅 |

| (3)売却用の住宅 | ・新築・中古を問わず、売却のために空き家になっている住宅 |

| (4)その他の住宅 | ・上記以外の人が住んでいない住宅で、例えば、転勤・入院などのため居住世帯が長期にわたって不在の住宅や建て替えなどのために取り壊すことになっている住宅など |

※総務省統計局 平成 30 年住宅・土地統計調査 を元に筆者作成

なお、いわゆる「空き家問題」の対象になっているのは、(4)その他の住宅に該当する空き家です。

空き家を保有するリスクや注意点

保有する空き家を放置し続けて荒廃させた場合のデメリットは次のとおりです。

・建物の劣化(価値減少)

・犯罪、火災、動物が居着く

・景観や治安の悪化

・固定資産税が高くなる

それぞれについて解説します。

<建物の劣化(価値減少)>

人の出入りがなくなった空き家は、建物内の空気の循環が途絶えてしまうことによって湿気やホコリおよびカビなどが滞留し、建物の劣化が早まります。人が使用している場合と比べて、空き家は数倍ものスピードで劣化して資産価値も一気に下落するのです。

荒廃した空き家に風雨が侵入してさらに腐敗が進行し、建物の強度が低下していずれは倒壊します。また、常に腐敗臭やカビ臭があたりに漂い、近隣住民からは倒壊被害を懸念する声や悪臭などの環境悪化に対する苦情が増えます。

もしも、空き家の倒壊で通行人にけがをさせた場合には、賠償請求をされる可能性に注意しなければなりません。仮に自然災害によって引き起こされた倒壊だったとしても、倒壊するまで放置した空き家所有者の責任として補償する必要があるからです。

<犯罪、火災、動物が居着く>

放置空き家の周辺は人気がなく、樹木が茂って外部からの視線を遮ります。この状態は空き家が犯罪の拠点として利用される恐れがあります。また、空き家が放火の対象になったり、動物が居着いて衛生面が悪化し人が危害を被る危険な場所になる可能性が高いです。

<景観や治安の悪化>

放置されて荒廃した空き家の外観は汚れが目立ち、朽ちていくため、周囲の景観を大きく損ねます。それによっても、近隣住民からの苦情や自治体からの是正勧告を受ける場合があるのです。

周辺に人の往来がなくなるとゴミが不法投棄され始め、空き家が破壊や落書きが加えられて、さらに治安が悪化する悪循環を生みます。

<固定資産税が高くなる>

空き家の管理状態が悪くなり、自治体から「特定空き家」に指定されると、空き家が建つ土地にかかる固定資産税や都市計画税に対して適用されている「軽減の特例」が、適用から外れてしまいます。

それによって、土地部分に限っては固定資産税などが元の金額に戻るため、現状の税額よりも大幅に高くなってしまいます。

空き家の維持管理方法

空き家を使用や処分せずに維持していくためには、定期的に次の作業が必要です。

・植木の枝や根の切除および下草刈り

・湿気の換気や雨漏りチェックと補修

・ポストへの郵便物や投棄ゴミの回収

・バリケードの設置や施錠で防犯対策

・シロアリ被害の発見と防蟻薬剤処理

・害獣被害の補修や忌避薬の周辺散布

空き家がいったん老朽化すると、元の状態に戻すのは困難です。そのため、現状維持をするには少なくとも月に1回程度、湿度が高く動物が活動しやすい梅雨時期を含む数ヶ月間は頻度を上げて管理する必要があるでしょう。

相続放棄して空き家を含む財産を一切相続しなかったとしても、その空き家の相続人もしくは相続財産清算人などの管理者が見つかるまでは、相続放棄をした相続人の維持管理義務はなくならない点にご注意ください。

「特定空き家」とは?

空き家を放置もしくは管理不十分で、次の4つに当てはまる場合には、自治体がその空き家を「特定空き家等」に認定します。

・空き家倒壊の恐れなど近隣への危険度が高いと思われる状態

・空き家が不衛生で臭気や疫病発生の原因になる恐れがある状態

・管理不十分で荒廃した空き家の外観が、周囲の景観を損ねている状態

・そのほかに、周辺環境にとって放置空き家が害をなすと思われる状態

空き家法に基づく勧告に背いて改善をしない特定空き家は、これまで恩恵を受けていた税金優遇の特例措置が適用されなくなります。また、所有者に代わって行政が強制解体(行政代執行)に踏み切った場合には解体実費が請求されますが、支払わず滞納した空き家所有者は財産を差し押さえられる場合があります。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

空き家にかかる5つの税金

空き家を含む不動産には、次の5つの税金がかかる場合があります。

(1)固定資産税

(2)都市計画税

(3)相続税

(4)譲渡所得税

(5)登録免許税

それぞれについて解説します。

空き家にかかる税金(1)固定資産税

固定資産税は、毎年1月1日時点の土地や建物の登記名義人へ課される税金です。現にその不動産を使用しているかどうかに関係なく、どの不動産へも等しく課税されます。

空き家にかかる固定資産税は次の計算式で算出します。

・固定資産税=固定資産税評価額×税率1.4%

毎年5月頃に、固定資産税および都市計画税の納税通知書が登記名義人へ郵送で届きます。なお住宅が建っている土地は、一部を除き「住宅用地の特例」の対象であり、税額が軽減されています。

空き家にかかる税金(2)都市計画税

都市計画税とは、1月1日時点の、都市計画区域の市街化区域内に土地や建物を所有している場合に、登記名義人へ課される税金です。

空き家にかかる都市計画税は次の計算式で算出します。

・都市計画税=固定資産税評価額×税率0.3%(税率は自治体により若干異なる)

税率は自治体によって0.2~0.3%になるのが一般的です。都市計画税も住宅が建っている土地は、一部を除き「住宅用地の特例」の対象として減税措置がとられています。前述の固定資産税および都市計画税の納税通知書に税額が記載されています。

空き家にかかる税金(3)相続税

空き家の所有者が亡くなった場合には、その空き家を相続した者へ相続税がかかります。相続税は、空き家以外の財産も合わせて財産価値を評価し、その評価額に対して次の計算式で算出します。

相続税=課税遺産総額×法定相続割合×相続取得金額に応じた相続税率-控除額

各相続人が法定相続したものとしておのおのの相続税額を計算して足し合わせ、実際の相続割合で按分したものが実際の相続税額です。

なお、空き家でも一定の場合に相続税が軽減される場合があります。

空き家にかかる税金(4)譲渡所得税

空き家を売却した場合に、その売却によって得た利益に対して譲渡所得税が課税されます。空き家を売却した場合の譲渡所得税は次の計算式で算出します。

課税譲渡所得金額=収入金額-(取得費+譲渡費用)-特別控除額

譲渡所得税=課税譲渡所得金額×譲渡所得税率(短期もしくは長期)

空き家を売却した年の1月1日時点で空き家の保有期間が5年より長いか短いかで次のように分類されます。

(1)短期譲渡所得:保有期間5年以下:税率39.63%

(2)長期譲渡所得:保有期間5年超え:税率20.315%

なお、相続の場合は前所有者の保有期間を引き継ぐため、ほとんどの場合で(2)長期譲渡所得に該当し、長期譲渡所得税率は20.315%になります。

ただし、空き家を売却した場合は「空き家の譲渡所得3000万円控除」の特例が適用されます。したがって、利益が3000万円を超えない限りは譲渡所得税が課税されないため、実質的にはほとんどの場合で譲渡所得はかからないといってよいでしょう。

空き家にかかる税金(5)登録免許税

空き家を相続した場合には、登記名義(所有者名)を新所有者である相続人へ変更する相続登記が必要です。登記は、登記原因(売買、贈与、相続など)によって手続きに必要な登録免許税率が異なります。相続登記では、原則として次の計算式で算出します。

空き家の土地および建物の固定資産税評価額×0.4%

なお、相続登記は登記の専門家である司法書士へ依頼するのが一般的です。

空き家にかかる固定資産税はいくら?

固定資産税を実際に計算してみましょう。

【 相続した空き家の情報 】

相続税評価額:土地1800万円、建物500万円

土地面積:180平方メートル(200平方メートル以下で小規模住宅用地に該当)日

<土地固定資産税額>

=課税標準額×1/6×1.4%

=1800×1/6×1.4%

=4.2万円

<建物固定資産税額>

=課税標準額×1.4%

=500×1.4%

=7万円

<固定資産税総額>

=4.2万円+7万円

=11.2万円

なお、建物が建つ土地は面積に応じて優遇措置を受けられます。使用していない空き家でも同様です。

「住宅用地の特例」で固定資産税が軽減される

多くの住宅地では、小規模住宅用地の特例を適用して税額が低く抑えられています。

小規模住宅用地の特例による課税標準額の圧縮

空き家の土地の部分に限り、小規模住宅用地の特例が適用できれば、固定資産税および都市計画税の課税標準額圧縮比率が次の図表2のようになり、税額も小さくなります。

図表2

| 分類 | 固定資産税 | 都市計画税 |

|---|---|---|

| 小規模住宅用地 (200平方メートル以内) |

課税標準額圧縮比率 6分の1 |

課税標準額圧縮比率 3分の1 |

| 一般住宅用地 (200平方メートル超え) |

課税標準額圧縮比率 3分の1 |

課税標準額圧縮比率 3分の2 |

筆者作成

空き家を解体すれば特例適用外になり税額が上がる

空き家を解体すると、空き家に課税されていた固定資産税と都市計画税がなくなります。しかし、同時に土地は小規模住宅用地が適用されなくなって固定資産税が増えます(減税措置前の税額に戻る)。

つまり、課税標準額が圧縮されなくなるため、固定資産税は最大で6倍、都市計画税は最大で3倍まで税金が増額するのです。

空き家を解体しなければ税額は上がらないため、増額を恐れて空き家をそのまま放置しているケースが多い現状があります。

自治体の「特定空き家」指定で固定資産税が6倍になる?

土地を所有している間ずっと課税される固定資産税と都市計画税は、多くの場合に小規模住宅用地制度が適用されて課税標準額が圧縮されて税額が小さくなっています。

しかし、自治体から特定空き家に指定されたうえに空き家の環境改善の勧告を無視すれば、小規模住宅用地制度の適用対象から外されて税額が増えます。

また、2023年(令和5年)12月13日に施行された「空き家等対策の推進に関する特別都市法の一部を改正する法律案」によって、放置すれば特定空き家となる恐れのある空き家は「管理不全空き家」に認定されます。これによっても、空き家の土地は小規模住宅用地制度の適用対象から外されて税額が増えます。

なお、特例が外されて固定資産税が6倍にはなりますが、実際には負担調整措置(最大負担水準70%、東京23区は65%など)の適用対象です。そのため、固定資産税はいきなり6倍にはならず、4.2倍(6倍に戻った課税標準額に対する負担水準70%)付近に落ち着きます。

ただし、しばらくの間は負担調整措置が適用され約4倍で抑えられるものの、将来的にはその措置も外れて最大6倍まで上がるといわれています。

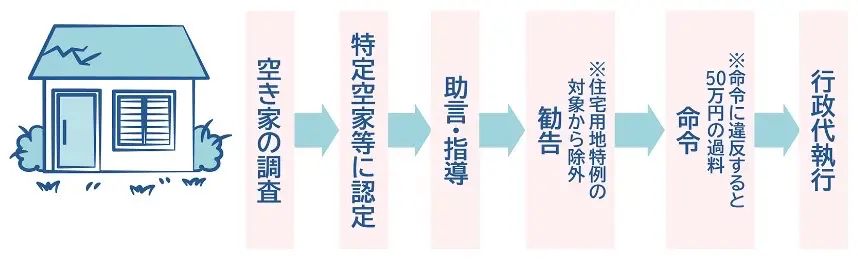

特定空き家に指定されるまでの流れ

自治体から特定空き家に指定されるまでの流れは次の図表3のとおりです。

図表3

※内閣府 政府広報オンライン 年々増え続ける空き家 空き家にしないためのポイントは?

放置空き家に対して自治体が行う施策は、次の図表4のとおりです。

図表4

| 空き家の調査 | ・近隣住民の通報や定期巡回で探す ・固定資産税情報などから建築年月や所有者の現住所などを参照 |

| 特定空き家認定 | ・職員が現地を調査確認し、空き家の倒壊が不可避で緊急性が高いと判断すれば認定 |

| 助言または指導 | ・空き家倒壊の危険が緊迫しており、躯体の補強もしくは解体などで対応するよう口頭もしくは書面で促す |

| 勧告 | ・助言または指導で改善されない場合には書面で勧告 ・同時に固定資産税等の住宅用地特例から除外し、翌年の税額が上がる |

| 命令 | ・勧告に背けば書面で通知 ・自治体によっては助言、指導、勧告なしに命令できる場合あり ・命令に背けば50万円以下の罰金 |

| 戒告 | ・期限内の改善を書面で求め、実行がなければ再戒告後に代執行へ移る |

| 行政代執行 | ・改善しないまたは改善したとはいえない状況なら、強制的に建物の解体や物品の撤去処分を行い、実費を所有者へ請求 ・実費の支払いがなければ、財産を差し押さえて強制的に回収 |

※埼玉県 行政代執行マニュアルを元に筆者作成

特定空き家認定でいつから固定資産税が高くなる?

特定空き家に認定されても、固定資産税などが即時に上がるわけではありません。固定資産税や都市計画税は、特定空き家認定後の「勧告」にしたがわなかった場合に特例が外れ、翌年の請求から増額します。

空き家の固定資産税が6倍になるのを防ぐ方法

特定空き家に指定されないために、空き家所有者がとるべき対策は次の5つです。

(1)売却する

(2)贈与する

(3)国へ引き渡す

(4)賃貸する

(5)解体する

それぞれについて解説します。

空き家の固定資産税6倍を防ぐ方法1:売却する

空き家をこのまま保有し続けても、将来住むことも利用する予定もない場合には、売却して手放すことで身軽になれます。

ご実家など思い出がある家を売却する場合には、心理的な抵抗があるかもしれません。しかし、維持管理していく費用や労力の負担は大きく、この先使用する予定がないなら、いずれ手放したいと感じる時期が来るでしょう。

なお、不動産会社に買取ってもらう場合は相場の70%前後と安くはなりますが、売却期間は最短で数日程度と短期間で済む場合も多く、不動産会社へ直接売却するため仲介手数料がかかりません。

空き家の固定資産税6倍を防ぐ方法2:贈与する

引き継いで使ってくれそうな誰かに贈与(無償譲渡)すれば、購入費用がかかる売却よりも引き取り手が見つかりやすいかもしれません。 ただし、贈与の場合は受贈者(空き家をもらい受ける方)に贈与税、不動産取得税、登記費用(登録免許税)などがかかるため、それらを理解してもらう必要があります。

仮に、流通価格が400万円の空き家を他人へ贈与(一般贈与)する場合を考えてみましょう。

空き家価格400万円-基礎控除額110万円=290万円

290万円×15%(290万円に対する贈与税率)=43.5万円

43.5万円-10万円(290万円に対する控除額)=33.5万円

したがって、受贈者は33.5万円の贈与税を納めなければなりません。

また、受贈者には贈与税のほかにも、概算で次の費用がかかります。

約15万円(所有権移転登記申請費用)、約8万円(不動産取得税)

したがって、400万円の空き家を贈与すれば、贈与税と登記費用と不動産取得税などで約56.5万円の出費が予想されます。

そんなに費用がかかると知っていたら贈与を受けなかった! といわれないように、空き家の取得費用や今後の維持管理費用の理解を得てから贈与するようにしましょう。

空き家の固定資産税6倍を防ぐ方法3:国へ引き渡す(相続土地国庫帰属制度)

2023年(令和5年)4月から相続土地国庫帰属制度がはじまり、不要な相続不動産を国へ渡せる手段が生まれました。ただし、前提として建物が建っていない土地であることが条件であり、申請するには空き家を解体する必要があります。

また、手続きや審査には5~10ヶ月かかるものの、必ず国庫へ渡せる保証はなく、引き取りの可否は法務局の審査にかかっています。さらには、申請手数料が土地1筆につき1.4万円と、向こう10年分の負担金(土地の維持管理費用)として20~90万円ほどの費用が一括でかかるため、確かな解決策とは言い切れません。

空き家の固定資産税6倍を防ぐ方法4:賃貸する

空き家を賃貸物件として貸し出せば、誰かが住んで管理してくれるうえに毎月の家賃という収入が得られます。

ただし、賃貸重要がある地域に空き家があることが条件であり、設備に不具合がおこれば費用をかけて補修が必要であり、家賃を滞納されるリスクもあります。

しかし、一度入居が決まれば長期的な安定収入の柱になり得るため、サラリーマン大家などの副業を考えている方には、確定申告の手間は増えますが魅力的な方法といえそうです。

空き家の固定資産税6倍を防ぐ方法5:解体する

倒壊の危険がある空き家なら、すぐにでも解体する必要があります。ただし、小規模住宅用地の減税制度は適用外になります。

空き家の解体費は建物の構造や面積によって異なりますが、木造2階建てで延べ床面積100平方メートル(30坪)程度の建物の解体費なら、120万円~150万円は必要になるでしょう。

なお、小規模住宅用地の適用を継続させるためには建物が建っていることが要件であり、再度建築をする必要があります。建物を建てる前に、賃貸需要があるかどうかや、維持管理で突発的にまとまった費用が必要になる場合、滞納のリスクなどを、鑑みてから取りかかりましょう。

建物を建てず更地のままにするなら、小規模住宅用地の特例は諦めなければなりません。その代わりに維持管理の手間を任せられて固定資産税などの費用が捻出できるように、駐車場や資材置き場などで賃貸できるかどうか見極めましょう。

空き家の解体費用に関して、自治体ごとに補助金制度を用意している場合があります。ただし、適用要件が厳しく決まっていて、年度ごとの予算が尽きるまでの先着順などのルールがあります。また、解体総工費の70%かつ上限100万円までなどの予算的な要件もあるので、自治体の窓口で事前によく調べておきましょう。

使わない空き家を所持する5つのデメリット

使わない空き家を所持し続けることは、次の5つデメリットがあります。

・維持管理費用や手間がかかる

・固定資産税などを支払い続ける

・荒廃して倒壊リスクが高まる

・資産価値が減少し処分できない

・相続により次世代へ問題を残す

人が住まない空き家は定期的な換気が必要であり、人の気配がなく草木が繁茂すると害虫・害獣が居着きます。そして、風雨にさらされて建物の劣化が進行していけば、あちこち補修箇所が増えて費用が次第に膨らんでいくでしょう。

固定資産税や補修費用が延々とかかり続け、管理の手間やリスクが増え続け、近隣へ迷惑をかけていないかと自然災害が通過するたびに心労は尽きません。

そのうち、需要も資産価値もなくなれば無料でも引き取り手がなくなり、処分もできなくなります。相続で問題を先送りにすることがないように、自分の世代で精算できればそれに越したことはないでしょう。

固定資産税を滞納するとどうなる?

空き家の固定資産税を滞納するとどうなるのでしょうか。固定資産税を滞納した場合には次の(1)~(4)の手順で滞納解消の手続きが進んでいきます。

空き家の固定資産税を滞納した場合の流れ(1)滞納に応じて延滞金が加算され始める

固定資産税の納税遅延期間に応じた延滞税が加算され、年間で数千~数十万円が通常の税金とは別にかかります。

空き家の固定資産税を滞納した場合の流れ(2)納税の督促状が届く

固定資産税の納付期限から20日を経過しても固定資産税が納付できていない場合には、空き家の所在を管轄する自治体から支払い督促が届き始めます。それでも納税しない場合には、内容証明郵便による催告書に変わります。

空き家の固定資産税を滞納した場合の流れ(3)滞納者のその他の財産調査が行われる

催告書以降も納付しなかった場合には、差し押さえの前準備として財産調査が行われます。預貯金や給与や金融資産(株式、国債、生命保険など)の財産調査によって、固定資産税の納税に充てられる財産があるのか調査します。

空き家の固定資産税を滞納した場合の流れ(4)財産が差し押さえられ納税に充てられる

財産調査後も固定資産税の支払いがない場合には、預貯金・給与・金融資産、もしくは動産や貴金属などのお金以外の財産も差し押さえ対象になります。

最終的に差し押さえた財産を競売で換金して、納税資金に充てられます。

放置空き家は固定資産税6倍リスクだけではない

空き家を放置して自治体から「特定空き家」や「管理不全空き家」に認定されると、固定資産税や都市計画税が現行の4~6倍に増額になる可能性があります。

ただし、この税額の加重は、放置空き家が引き起こすさまざまなリスクを食い止めるために、税額の増額ペナルティーを設けることで空き家所有者の行動を促すのが目的です。

つまり、放置空き家の本当のリスクは、老朽化した空き家の荒廃によって近隣不動産の資産価値を低下させたり、放火や建物倒壊などによって人的被害がでたり、空き家問題が次世代へ先送りされることなのです。

思い出のある実家でも利用する見込みがないなら、住宅需要や資産価値が残るうちに、早めの行動をおこすと良いかもしれません。

出典

総務省 空き家対策に関する実態調査 結果報告書

総務省統計局 平成 30 年住宅・土地統計調査 宅数概数集計 結果の概要

埼玉県 行政代執行マニュアル 空家等対策の推進に関する特別措置法 第14条第9項及び同条第10項

横浜市 特定空家等の認定基準 (空家等対策の推進に関する特別措置法第2条第2項)

内閣府 政府広報オンライン 年々増え続ける空き家 空き家にしないためのポイントは?

執筆者:FINANCIAL FIELD編集部