子どもが生まれ、住宅購入の予定です。親が「1000万円」支援してくれるのですが、「非課税」にできますか? 税金がかからないと助かります…

FP2級・AFP、国家資格キャリアコンサルタント

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」とは

国税庁によれば、「父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは(略)贈与税が非課税となります」とされています。

ここでの「一定の要件」とは以下の条件で、これを受贈者がすべて満たすことが求められています。

1.贈与を受けたとき、贈与した者の直系卑属(子や孫)であること。

※配偶者の父母(または祖父母)は直系尊属には該当しませんが、養子縁組をしている場合は直系尊属に該当します。

2.贈与を受けた年の1月1日において、18歳以上であること。

3.贈与を受けた年の年分の所得税にかかる合計所得金額が2000万円以下(新築等をする住宅用の家屋の床面積が40平方メートル以上50平方メートル未満の場合は、1000万円以下)であること。

4.平成21年分から令和3年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと。

5.自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、またはこれらの人との請負契約等により新築もしくは増改築等をしたものではないこと。

6.贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。

※贈与を受けた人が「住宅用の家屋」を所有する(共有持分を有する場合も含まれます)ことにならない場合は対象外。

7.贈与を受けたときに日本国内に住所を有していること

※受贈者が一時居住者であり、かつ、贈与者が外国人贈与者または非居住贈与者である場合を除く。

8.贈与を受けた年の翌年3月15日までにその家屋に居住すること、または同日後遅滞なくその家屋に居住することが確実であると見込まれること。

制度を利用する前に、以上の条件に当てはまるかを確かめておきましょう。

制度変更の内容を確認しよう

2023年12月14日に「令和6年度税制改正大綱」によって、2023年末で終了予定だった子や孫への住宅購入のための資金の非課税贈与制度が、2026年末まで延長されることが示されました。同時に、省エネ等住宅用家屋の要件が一部変更されていますので、気を付けましょう。

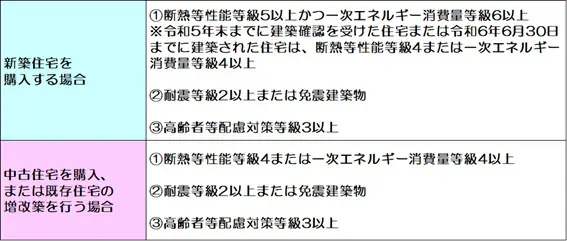

制度改正後は、「良質な住宅」については1000万円、その他の住宅については500万円までが、贈与税の非課税限度額となります。ここでの「良質な住宅」とは、図表1の通り定義されていますので、購入予定の住宅が当てはまっているかを確認しましょう。

また、取得する住宅の床面積が50平方メートル以上(合計所得金額が1000万円以下の受贈者は、40平方メートル以上50平方メートル未満の住宅についても適用)であることも要件となっています。

図表1

国土交通省の資料より筆者作成

贈与を非課税にするための手続きは?

住宅購入に際して親などから購入資金を贈与された際、贈与税を非課税にするためには、税務署で必要書類を提出する必要があります。

具体的には、贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に、戸籍の謄本・住宅取得の契約書の写しなど、一定の書類を添付して、納税地の税務署に提出することが求められています。一連の書類をとっておき、忘れずに申請しましょう。

まとめ

住宅取得にあたって、親や祖父母などの直系尊属から購入資金を贈与してもらった場合、一定の条件を満たせば、「良質な住宅」であれば1000万円、その他の住宅であれば500万円までの贈与税が非課税になります。

親などから住宅取得に関する資金を援助してもらう場合は、援助を受けた翌年の2月1日から3月15日までの間に、所轄の税務署へ申請を行いましょう。

出典

国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

国土交通省 住宅取得等資金に係る贈与税の非課税措置

国土交通省 住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)

執筆者:山田圭佑

FP2級・AFP、国家資格キャリアコンサルタント