相続・贈与で取得した分譲マンションの評価額が上がる!? ~「居住用の区分所有財産」の評価方法変更について~

この改正によって、多くのマンションの評価額は令和5年までのものより上がるといわれています。当然ながら、評価額が上がるということは、相続税や贈与税などの税額計算に影響を及ぼすことになります。

そこで本記事では、分譲マンションの評価に関する改定の概要を確認していきます。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

相続税評価額と市場価格との乖離

分譲マンションの評価方法は国税庁の通達で定められますが、相続税評価額と市場売買価格(時価)が大きく乖離しているケースがありました。

そのようななか、評価額を低く申告して相続税を0円としていた事例に対して、令和4年4月の最高裁判決で国側が勝訴し、正常価格として算定した鑑定評価額を基に、更正処分等が行われました。

国税庁の有識者会議資料によると、分譲マンションの相続税評価額と市場価格との乖離率は、東京都の43階建てのものでは3.20倍、福岡県の9階建てのものでは2.36倍、広島県の10階建てのものでは2.34倍であり、平均で2.633倍の乖離があります。

それに対して有識者は、「マンション1戸は市場価格の40%程度(乖離率2.5倍)の評価額とすべき」との意見を示しています。

その一方で、戸建不動産の相続税評価額は、一般的に市場価格の60%程度(乖離率1.67倍)とされています。今回新たに定められた通達では、分譲マンションの相続税評価額を、戸建不動産と同じ60%程度に持っていくことを目指しています。

「区分所有補正率」を導入

通達では、従来の分譲マンションの建物および敷地の評価額に「区分所有補正率」を乗じて、評価額を算出する方法となっています。区分所有補正率は、以下のとおり、「評価乖離率」「評価水準(評価乖離率の逆数)」「区分所有補正率」の順に計算します。

(1)評価乖離率=A+B+C+D+3.220

A:一棟の区分所有建物の築年数×△0.033

B:一棟の区分所有建物の総階数指数×0.239

C:一室の区分所有権等に係る専有部分の所在階×0.018

D:一室の区分所有権等に係る敷地持分狭小度×△1.195

(2)評価水準=1÷評価乖離率

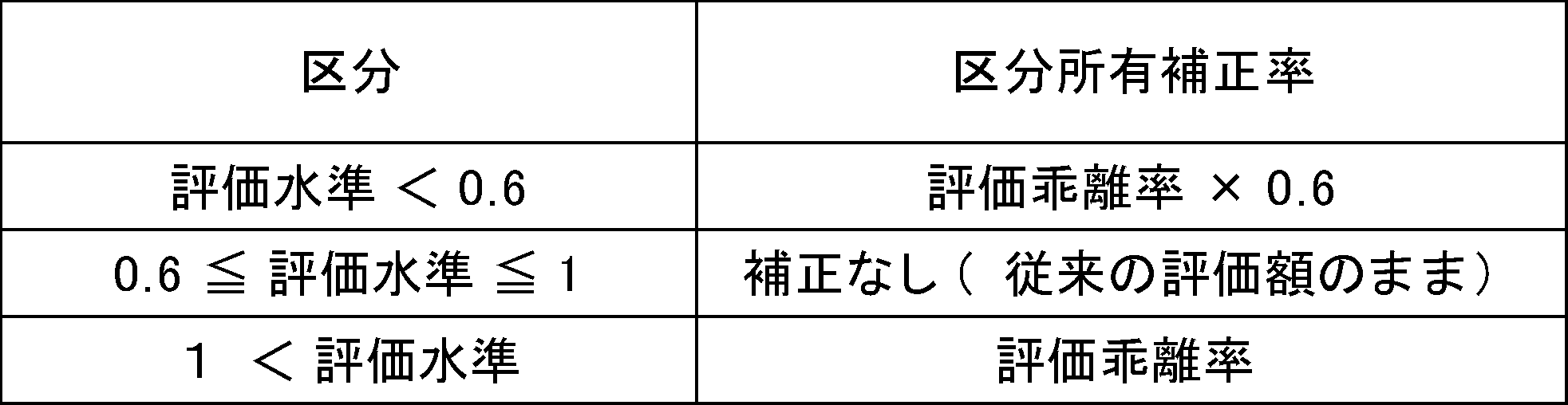

(3)区分所有補正率

図表1のとおり

図表1

国税庁「『居住用の区分所有財産』の評価が変わりました」より筆者作成

つまり、評価水準60%を目指し、60~100%の範囲内では従来どおりの評価額とするものの、それ以外の場合には区分所有補正率により補正することになります。

評価乖離率は、築年数、総階数、所在階、敷地持分の狭小度を考慮して計算します。結果として、タワーマンションなどの高層階に所在し、総戸数が多く、1戸の床面積に対する敷地面積が小さい場合ほど、相続税評価額が高くなる補正となります。

なお実際の計算には、国税庁ホームページの「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」(Excelファイル)計算ツールを利用することができます。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

通達の適用がないもの

通達の対象となるのは、居住用の区分所有建物(いわゆる分譲マンション)であり、自宅として利用しているマンションでも、もしくは分譲ではなく賃貸用のマンションでも、居住用であれば適用されます。ただし、以下のものには適用されません。

(1)事業用のテナント物件など(居住用以外)

(2)一棟所有の賃貸マンションなど(区分建物の登記がない)

(3)総階数が2階以下の低層集合住宅など(地階を除く総階数が2以下のもの)

(4)二世帯住宅など(専有部分の一室の数が3以下で、その全てを区分所有者またはその親族が居住するもの)

(5)棚卸資産に該当するもの

まとめ

実際に分譲マンションを相続・贈与された方や、あるいはその予定がある方は、前述の計算明細書(Excelファイル)に登記事項証明書から必要な数値を入力することで、評価額を計算することができます。なお、不明な点などについては、税理士等の専門家や管轄の税務署へ、事前に確認をするようにしましょう。

出典

国税庁 「居住用の区分所有財産」の評価が変わりました

国税庁 マンションに係る財産評価基本通達に関する有識者会議 第1回有識者会議(令和5年1月30日)

国税庁 B2-6 居住用の区分所有財産の評価に係る区分所有補正率の計算明細書

執筆者:高橋庸夫

ファイナンシャル・プランナー