数年前、夫が亡くなり相続した自宅。住みながら子どもに譲りたいけど、生前贈与になる?

CFP(R)認定者

確定拠出年金相談ねっと認定FP

大学(工学部)卒業後、橋梁設計の会社で設計業務に携わる。結婚で専業主婦となるが夫の独立を機に経理・総務に転身。事業と家庭のファイナンシャル・プランナーとなる。コーチング資格も習得し、金銭面だけでなく心の面からも「幸せに生きる」サポートをしている。4人の子の母。保険や金融商品を売らない独立系ファイナンシャル・プランナー。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

生前贈与のメリットとデメリット

自分の相続が発生したら子どもが相続するので、今から贈与しておいて、固定資産税や住宅ローンの負担も譲りたいと考えているA子さん。

A子さんが生きているうちに、お子さまに財産を贈与すれば生前贈与です。贈与の方法には、暦年課税と相続時精算課税があります。

相続時精算課税は、特定贈与者ごとに、1年間110万円の基礎控除額を引いた残りを贈与財産とし、2500万円を超えた額に20%の課税がされます。2500万円を超えなければ贈与税はかかりません(令和6年1月1日より前の相続時精算課税による贈与には、110万円の基礎控除はありません)。

相続が発生した時に、贈与時の評価額でその他の相続財産に加算して精算します。もし、相続財産の合計が基礎控除(3000万円+600万×相続人の数)以下であれば、相続税もかかりません。

一方、暦年課税は、1年間の受贈額が110万円を控除して残った額に、累進税率をかけて贈与税額を計算します。ただし、相続が発生したら、相続開始前7年間(令和6年1月1日前の贈与は3年間)、暦年贈与で受け取った財産を相続税の課税価格に加算しなければなりません(その際、3年以内に贈与された以外の財産の合計から、100万円を控除します)。

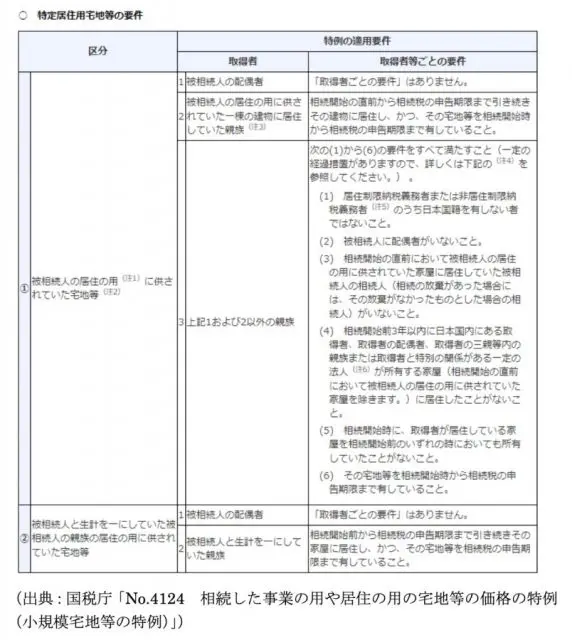

ところで、相続や遺贈で被相続人の住宅を取得するときは、被相続人と同居していたなど一定の要件を満たす場合、評価額が80%減額できます(小規模宅地等の特例)。

しかし、生前贈与の場合は適用されません。もし、贈与して年内に相続が発生しても、小規模宅地の特例は使えません。相続時精算課税で贈与する場合も同様です。

負担付き贈与の注意点

負担付き贈与の場合は、負債を除いた評価額に課税されます。

通常の贈与の場合、「もらったほう」が贈与税を納付して終了しますが、負担付き贈与の場合は、贈与する側も負担額で財産を贈与することになるので、負担額が財産の評価額より大きい場合は譲渡益が生じるため、贈与するほうにも譲渡所得の申告が必要です。

相続税や贈与税を計算する際、土地家屋の評価が必要です。土地は路線価方式、路線価がないところは倍率方式(固定試算税評価額×倍率)で評価します。路線価等は、地価公示価格等を基にした価格の80%程度をめどに定められています。家屋は、固定資産税評価額×1.0で計算するため、固定資産税評価額と同じです。

ところが、負担付き贈与や個人間の対価を伴う取引により取得した土地家屋の贈与税を計算する場合は、通常の取引価格、つまり時価により評価します。

財産の評価額と負債が同程度であれば、それぞれの納税額が少なくて済みますが、同じ自宅をもらっても、相続や遺贈でもらう場合と比較して、負担付き贈与では評価額が高くなり、軽減措置もありません。

それでも、相続時の基礎控除額に納まるようなら、相続時精算課税を利用するのもひとつの方法です。基礎控除額を超える場合、同居により生活費を軽減できるのでしたら、相続によることも考えてはいかがでしょうか。

(注:贈与の場合は不動産取得税3%がかかり、登録免許税は2%(相続は0.4%)かかります)

ところで、令和2年4月1日以降、夫婦の片方が亡くなった場合に、これまで住んでいた家に残された配偶者が無償で住み続けられる制度「配偶者居住権」が施行されました。

これにより、家屋の所有権は子が相続しても、配偶者は住む場所を確保できます。A子さんの相続は施行される前で利用はできなかったのですが、当時に制度があれば生活の心配はなかったかもしれません

ただし、

●固定資産税は所有権者が納税しますが、配偶者居住権者は建物の通常の必要費を負担することとされているため、所有権者は配偶者居住権者に請求できること

●配偶者居住権を登記すれば第三者に対抗できますが、抵当権が実行される場合は明け渡し請求に対抗できないこと

以上のことに十分注意しましょう。

出典

国税庁 令和5年度 相続税及び贈与税の税制改正のあらまし

国税庁 No.4426 負担付き贈与に対する課税

国税庁 No.4602 土地家屋の評価

国税庁 相続開始の年に被相続人から贈与を受けた宅地に係る小規模宅地等の特例の適用の可否

国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

国税庁 No.4158 配偶者の税額の軽減

国税庁 令和5年分の路線価等について

法務省 残された配偶者の居住権を保護するための方策が新設されます。

法務省 配偶者の居住権を法律上保護するための方策等

国税庁 No.7191 登録免除税の税額表

総務省 不動産取得税

執筆者:林智慮

CFP(R)認定者