【4月1日から!】新設された「配偶者居住権」のメリットや注意点とは?

今回その第3弾として、4月1日から「配偶者居住権」が新設されました。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

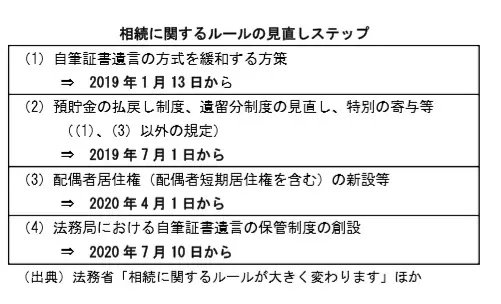

相続に関するルールは、4段階で見直しされています

「人生100年時代」といわれる長寿高齢社会ですが、死はいずれやってきます。そして死亡したときにその人(被相続人)の財産を誰がどのように承継するのかなどの基本的なルールは、民法に定められています。

民法の相続に関するルール部分は「相続法」ともいわれますが、1980年の改正以来大きな見直しがされていませんでした。高齢化が進む社会の状況変化に対応するため、民法ほかの関連ルールは【図1】のように4段階で見直しがおこなわれています(※1)。

「配偶者居住権」とは

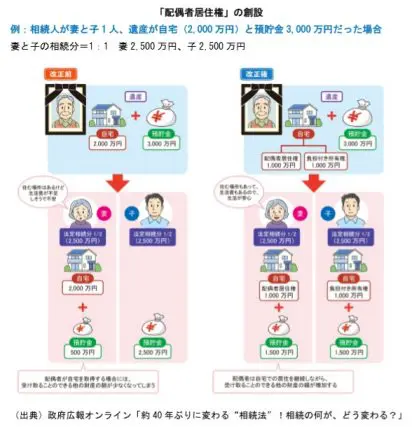

「配偶者居住権」がどのようなものなのか、政府広報のサイト(※2)のイメージイラスト図で見てみましょう【図2】。

【図2】のような相続が発生した場合、「改正前」には次のような問題がありました。

・妻は住み続けるために自宅を相続するが、相続できる預貯金額がその分少なくなり、生活費に不安が残る。

・もしも遺産全体に占める自宅の比率がさらに大きい場合には、自宅を処分しないと遺産分割ができず、妻は自宅に住み続けることができなくなる。

そこで「改正後」には、自宅という不動産の権利が「配偶者居住権」と「負担付き所有権」(負担とは、配偶者居住権のこと)に分けられます。

2つを足して100%の所有権ですから、どちらの評価額も所有権よりはかなり低くなります。妻は、配偶者居住権を取得して自宅に住み続けながら預貯金などの他の資産をより多く得られるので、老後生活の安定化がはかれることにつながるわけです。

配偶者居住権のポイント、メリット、そして注意点とは

配偶者居住権について、その他のポイントは次のようなところです。

(ア)2020年4月1日以降に開始する相続に適用される(2020年4月1日以降に作成する遺言書に配偶者居住権を記載できる)。

(イ)相続発生時に自宅に住んでいた配偶者だけに認められ、不動産登記が必要となる。

(ウ)有効期間は、配偶者の終身にすることも、期間を定めることもできる。

(エ)売却はできず、配偶者の死亡または期間満了で消滅し、相続させることもできない。

ところで、先ほどのイラストの事例で妻が取得した配偶者居住権(1000万円)は、上記のようにその死亡時に「消滅」します。妻の遺産には含まれないので、子の相続財産はその分減ります。

一方、子が父から相続していた負担付き所有権(1000万円)は、(その後の市況や資産価値が変わっていないと仮定すると)完全な所有権2000万円に増えることになります。しかし、配偶者所有権の消滅による増額分1000万円に相続税がかかることはありません。

このように新設される配偶者居住権は、事例に沿っていえば、妻にとっては夫が亡くなったとき(一次相続)に【相続発生後の老後生活の安定化】がもたらされます。そして、子にとっては母が死亡したとき(二次相続)に【相続税の軽減】のメリットがある制度といえます。

一方、注意点も少なくはありません。まず、負担付き所有権の状態で自宅を換金することは難しい点です。子がもしも遺産を現金化したい事情があるとすると、預貯金を相続できていた場合と大違いとなります。

また、不動産の固定資産税は所有者に納税義務があります。負担付きであっても子に請求がきますので、実際に住んでいる母に負担してもらうような調整が必要です。

そして、配偶者居住権を母がその後、生前に放棄し、所有者(子)との合意で消滅させた場合には、母から子への贈与があったとみなされて贈与税の対象となります。

まとめ

法定相続にこだわらずに現状に合わせた柔軟な遺産分割協議ができて、関係者みんながいつでも円満に合意できるのであれば、こうした新制度も必要ないのかもしれません。しかし、かならずしもそうはいかないのが今のご時勢なのです。

配偶者居住権は、メリットもあり問題点もある“諸刃のやいば”です。実際に利用するかどうかは、関係者で充分に話し合いをして、専門家のアドバイスや試算も踏まえて判断すべきでしょう。

※2020/04/22 タイトルを一部修正させていただきました

[出典]

(※1)法務省「相続に関するルールが大きく変わります」

執筆者:上野慎一

AFP認定者,宅地建物取引士