相続税の申告はいつまでにするの? 期限を過ぎてしまったらどうなるの?

しかし、必ずしも必要ではないのが相続税の申告です。そこで今回は、そもそも相続税の申告は必要なのかどうか、必要であるならばいつまでに申告すべきなのかについて解説します。

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士

目次

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

私は相続税を申告しないといけない人ですか?

相続税の申告が必要な人は、以下のすべての要件に該当する人です。

●相続により財産を取得した人

●亡くなった人の財産(プラス財産とマイナス財産)の合計額が、基礎控除額を超えること

(※基礎控除額とは、3000万円+600万円×法定相続人の数)

(※法定相続人の数とは、一定の考え方があります)

●配偶者の税額軽減など、申告しないと使えない制度を使って相続税額を計算しようと考えている人

詳しくは、国税庁ホームページの「相続税の申告要否判定コーナー」をご覧ください。(※1)

上記の要件に該当しないのであれば、相続税を申告する必要がありませんので、相続税については何もすることはありません。一方、上記の要件に該当し、申告が必要な方は、以下の解説を読み進めてください。

相続税の申告が必要そうだ、と分かったら何から手をつける?

結論から申し上げれば、まずは申告期限を正しく理解することです。相続税法によると、相続税の申告期限は「被相続人の死亡を知った日の翌日から10ヶ月」となっています。

<例>

亡くなった日:4月10日⇒申告期限:翌年2月10日

ポイントは「死亡を知った日の翌日」です。例えば、亡くなった日は4月10日だけれど、海外に出張に行っていて誰とも連絡が取れず、死亡を知ったのが日本に帰ってきた5月10日だった場合、申告期限は翌年3月10日になります。

申告期限が理解できれば、この期限に向かってスケジュールを作ります。また、この申告期限は、相続税の納付期限でもあるため、お金(相続税額)の準備も必要になります。準備をするには、いくらぐらいかかるのかの予想が必要です。そのため、正確な財産一覧表が必要となります。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

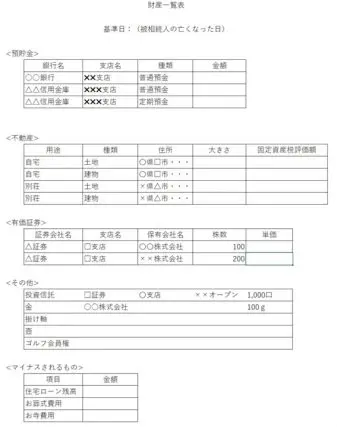

財産の一覧表を作る

申告期限が分かると、納付期限も同じ日になります。その日までに納付すべき金額を準備する必要があります。原則として現金で一括納付しなければなりません。

なお、現金で一括納付できない場合は、「延納:現金で分割して支払う制度」と「物納:取得した財産そのものを国に渡す制度」を利用できる特例もあります。そこで、「財産一覧表」を作り、だいたいの相続税額を知る必要があります。

この表のように、財産を把握しておくことは大切です。一覧を事前に作っておくことで、相続税の申告の必要性が分かり、遺された家族にも伝わりやすくなります。財産一覧表は健康なうちに作っておきましょう。

期限を過ぎても申告はできるの?

期限を過ぎても申告は可能です。ただし、以下のようなペナルティがあることは避けられません。

●延滞税や加算税を取られることもある

●得をする制度(配偶者の税額軽減など)が受けられない可能性がある

期限を過ぎてしまう理由の多くは「遺産分割」がうまくいかないことが大半です。そこで、遺産分割が速やかに進むように、事前に遺産分割について話し合っておくことが大切です。

●遺言書を書いておく

●家族会議を行い、万一のときまでに円満に相続できるよう、努める

申告期限に提出できないと分かったらするべきこと

先ほど述べたように、相続税の申告期限を過ぎても申告することは可能ですが、ペナルティがあります。そのペナルティを最小限に抑えるため、期限に間に合いそうもないと分かった時点で行うべきことがあります。

●期限内に概算で申告書を作り提出し、それに見合った相続税額を支払っておく。

⇒正しく申告し直した結果、納付した金額が多かった場合、超過分は戻ってきます。

●「申告期限後3年以内の分割見込書」を期限内に申告書と一緒に提出しておく。

⇒申告期限までに財産の分割ができない場合、申告書と一緒に見込書を提出することで、配偶者の税額軽減や小規模宅地等の課税価格の計算の特例など、お得になる制度の適用を引き続き受けることができます。ただし、申告期限後3年以内に財産を分割することが必要です。

相続が発生したからといって相続税を全員が納めるわけではない

相続が発生すると、当たり前ですが悲しみが一番にやってきます。その次にやって来るのは、相続の手続きの大変さです。そして、その状況下で、相続税が発生するかどうかの見極めが必要になります。

こういった手続きは、悲しみに浸ることなく行う必要があり、心労に繋がります。事前に準備できているかいないかで、心労の度合いは大きく異なります。万一のときのために健康なうちから家族で話し合い、準備しておきましょう。

出典 ※1 国税庁「相続税の申告要否判定コーナー」

執筆者:秋口千佳

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士