民法(相続法)改正により、4月1日から施行された配偶者居住権。取得する場合の注意点とは?

従来では、相続が発生して法定相続分で遺産分割を行った場合、配偶者が住み慣れた自宅を手放さなければならないことがありました。

それが、今回新たに創設された「配偶者居住権」によって、配偶者に引き続き自宅に住む権利が与えられたのです。まさに配偶者に対する「思いやり制度」ともいえるのですが、いくつかの重要な注意点もあります。

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)

早稲田大学大学院を卒業して精密機器メーカーに勤務。50歳を過ぎて勤務先のセカンドライフ研修を受講。これをきっかけにお金の知識が身についてない自分に気付き、在職中にファイナンシャルプランナーの資格を取得。30年間勤務した会社を早期退職してFPとして独立。「お金の知識が重要であることを多くの人に伝え、お金で損をしない少しでも得する知識を広めよう」という使命感から、実務家のファイナンシャルプランナーとして活動中。現在は年間数十件を越す大手企業の労働組合員向けセミナー、およびライフプランを中心とした個別相談で多くのクライアントに貢献している。

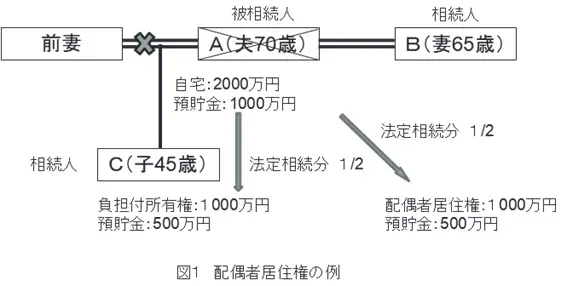

配偶者居住権の例

配偶者居住権とはどんな権利かを理解するために、簡単な例を挙げます。

A(夫70歳)とB(妻65歳)は二人でA名義の自宅に住んでいました。ある日突然、脳梗塞でAが他界し、Bが一人残されました。実はAには45歳になる前妻の子Cがいますが、再婚を機に疎遠となっていました。他に相続人はいません。

遺産相続の話になり、遺言書もなかったため、Cは法定相続分としてBに遺産の半分をもらいたいと要求したのです。Aの遺産は以下の通りでした。

自宅 2000万円

預貯金 1000万円

従来なら、合計3000万円の遺産を半分ずつに分けるとすると、自宅を売却して現金化し、1500万円ずつに分けるしかありませんでした。

しかし、今回の法改正により、Bは配偶者居住権(仮に1000万円の見積り)を取得することにより、預貯金500万円も相続して一生自宅に住むことができるようになります。一方、Cはこの家の負担付所有権と預貯金500万円を相続することになります。

(筆者作成)

負担付所有権をもつ意味や、注意点とは?

前記の例で説明すると、家(土地+建物)の所有権はCになります。しかし実際に住む権利があるのはBで、一生涯無償で住むことができます。

また、負担付とあるように、固定資産税は所有者であるCに払う義務があります。Cが固定資産税を払った場合にはBに請求できますが、Bが請求に応じなかった場合には訴訟を起こすしかなく、費用などを考慮すると現実的ではありません。

Bは建物に配偶者居住権を設定登記することによって、第三者に主張することができます。Cが第三者に家を売却したいと考えても、配偶者居住権が設定されていれば売却は困難でしょう。家の所有者が変わってもBは無償で住み続けることができるからです。

一方で、Bが老人ホームに入るので配偶者居住権を第三者に売却したいと考えても、売却することはできません。またCに配偶者居住権を譲るとした場合では、Cに贈与税がかかります。

建物の修繕はBの自己負担でできますが、増改築や、家を第三者に貸して賃料を得ようとする場合にはCの許可が必要です。

このように、自宅の所有権を持つ人と居住権を持つ人が異なる場合、さまざまなトラブルが起きることも考えられますので、十分に注意が必要です。

配偶者居住権はどのようにして取得できるか?

配偶者居住権を取得するためには、遺言がないかぎり、配偶者と他の相続人同士が遺産分割協議で合意する必要があります。

ただし、配偶者居住権の価値(金額)を算定するのは難しいので、一般的には税理士や司法書士などの専門家に依頼することになるでしょう。合意に至らない場合には、家庭裁判所に遺産分割の審判を申し立てることができます。

また、配偶者居住権の施行と同時に、「配偶者短期居住権」(※3)が施行され、配偶者は、被相続人が亡くなってから6ヶ月か遺産分割協議の合意が得られるまでのどちらか長い期間、無償で自宅に住むことができるようになりました。

仮に、遺産分割協議でなかなか合意に至らず長期間かかったとしても、配偶者は無償で自宅に住み続けることができます。

最後に

配偶者居住権は、自分が亡くなっても配偶者が自宅に一生住めるように配慮した制度です。しかし、見方を変えれば、配偶者に相当有利な制度でもありますので、相続時のみならず居住中にまでトラブルが起こるケースが十分に考えられます。

他の相続人がいても配偶者に確実に自宅を遺してあげたい場合は、生前に被相続人が遺言で「妻(夫)の××に配偶者居住権を遺贈する」など記しておくと安心です。

また今回の法改正で、婚姻期間が20年以上であれば、生前での夫婦間の自宅贈与は遺産分割の計算対象外となりました(※4)。さらに、同条件で自宅の評価額が2110万円以下であれば、非課税で贈与できる特例もあります(※5)。

もしものときに相続人間で揉める可能性がある場合は、遺言で配偶者居住権の遺贈を書き遺しておくか、あらかじめ自宅を生前贈与しておくことをお勧めします。

[出典]

(※1)法務省「配偶者の居住権を長期的に保護するための方策(配偶者居住権)」

(※2)法務省「残された配偶者の居住権を保護するための方策が新設されます。」

(※3)法務省「配偶者の居住権を短期的に保護するための方策(配偶者短期居住権)」

(※4)法務省「長期間婚姻している夫婦間で行った居住用不動産の贈与等を保護するための施策」

(※5)国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」

執筆者:村川賢

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)