親も高齢になり相続の不安を感じ始める40代、どんなことを話し合っておけばいい?

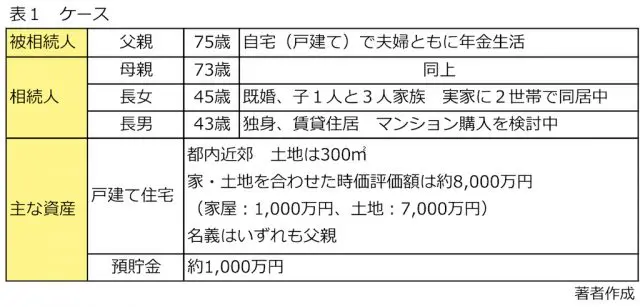

会社員だった父親と専業主婦の母親、主な資産は都内近郊の一軒家と預金。

このような場合、どういったことを話し合えば良いのかをアドバイスします。

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

親子だからこそ、言葉にしてみる

相続の話は、親と子の関心を持つ時期が重ならないと、うまくかみ合わないものです。でも、いざ相続が発生すると、10カ月以内に遺産分割から相続税納付まで行わなければなりません。そのため、法定の割合で「無難に」相続しようとして思わぬ壁に突き当たり、「生前に聞いておけば」「事前に決めておけば」と悔やむことが多々起きてしまいます。

例えば、故人の面倒を見ていた子は法定より多くほしいと期待し、他の兄弟は現金でもらいたいと考えているかもしれません。一方、父親が資産の一部を寄付したいと遺言書を残していたり、母親が自宅を売却し老人ホームの入居資金にあてたいと思っていたらどうでしょうか? 法定割合は絶対ではなく、遺言書や相続人の総意で決められますが、あまりに折り合いのつかないものだと頭を抱えてしまうことになります。

相続は、「争族」と「相続税」への対策が関門といわれます。重要なのは生前に、互いの率直な思いや希望を「言葉」や「文字」にして伝え、より良い解決を模索しておくことです。家族でも、初めて知ることがあるかもしれません。

これで、争族や相続税のダメージをある程度抑えることができます。痛みをすべてなくすことは難しいですが、いずれ起こるトラブルなら生前のほうが解決の選択肢と時間は多く残っているのです。

主な資産が「自宅の土地」は要注意

具体的なケースで確認していきましょう。

争族は遺産の多寡に関わらず発生するのですが、上記は資産の「種類」が原因でトラブルを起こす典型例です。

資産の大半が土地等の不動産の場合、売却・現金化しないと分配できないかもしれません。このように、遺産を換金し相続人に分配する方法を換価分割といいます。ただし、仲介手数料や印紙税などの譲渡費用がかかります。

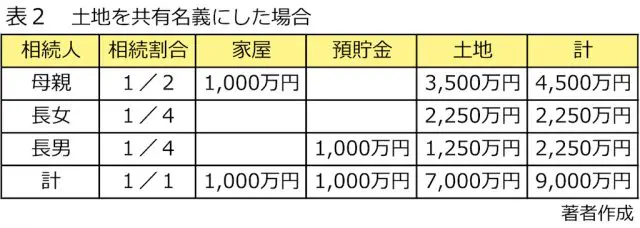

では、ケースで法定相続分を算出してみます。

母親の相続分:(8000万円+1000万円)×1/2=4500万円

長女・長男の相続分:(8000万円+1000万円)×1/4=2250万円/人

母親が家屋を相続、長男が預貯金を相続し、3人の遺産分割が法定割合となるよう土地を共有名義にした場合、遺産は次のように分配されます。

母親と長女世帯は引き続き自宅に居住するので相続財産を享受していますが、長男は預貯金1000万円をすべて相続しても、土地は売ることができず不満が残ります。

さらに、母親が亡くなった時(二次相続)、遺産が土地だけであれば、自由に使える遺産を何ら手にすることができません。昔の家督相続制度ならすべて長男が相続したことでしょう。現代では、やはり売らざるを得ないのでしょうか?

相続割合のバランスをどう図るか

自宅などの不動産が主な相続遺産で、現物の分割が困難な場合、特定の相続人が財産を相続する代わりに、他の相続人に金銭等を提供する方法を代償分割といいます。

このケースの場合、長女が長男持ち分の土地も相続し、同額分を現金等で渡すことによりバランスを取ることが可能です。多額の金銭を用意する必要がありますが、当事者間の契約で一定期間の分割支払いも可能です。今回の場合、長女が1250万円を準備できるなら、長男にとっても折り合える条件になります。

きっかけづくりから

不動産という制約の中で、円満な着地点を見いだすのは思うよりタフな作業です。二次相続の際の財産も見据えて、トータルで遺産分割を考えることが不可欠といえます。

また相続税も、一次相続のような諸控除が使えず税負担が膨らみがちな二次相続こそ、税対策の本命です。早期に関係者で話し合いの機会をもつことは、争族の回避と相続税の上手な軽減の双方に、じわりと効いてくるのです。そして、結果は遺言書に記すことをお勧めします。

最後に、実は一番苦労するのが、親に相続の話を切り出すきっかけかもしれません。

「お父さん(お母さん)の健康で不安なことない? バリアフリーにリフォームしようか」

「健康寿命って知ってる? 2人ともちょうどそんな年齢だから急に心配になっちゃって。」

「今、医療保険は何か入っているの? 見直さなくて大丈夫かな?」

さりげなく体を気遣う会話を糸口にしてはいかがでしょうか。

執筆者:伊藤秀雄

CFP(R)認定者、ファイナンシャルプランナー技能士1級、第1種証券外務員、終活アドバイザー協会会員、相続アドバイザー。