【FP解説】入院すると、医療費は1日あたりどのぐらいかかるのか

しかし、この金額を決めるのは意外と難しいです。なぜなら、1日あたりの入院費用に影響を与える要素がたくさんあるからです。

そこで、今回は医療保険の入院給付金日額を決めるときにどう考えるべきか解説します。

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

保険を得意ジャンルとするFP・フリーライター。

代理店時代、医療保険不要論に悩まされた結果、1本も保険を売らずに1年で辞めた経験を持つ。

FPとして、中立公正な立場から保険選びをサポートしています。

入院すると、医療費は1日あたりどのくらいかかるのか

生命保険文化センターでは3年に一度、全国の18~69歳の男女(個人)を対象に「生活保障に関する調査」という調査を行っています。

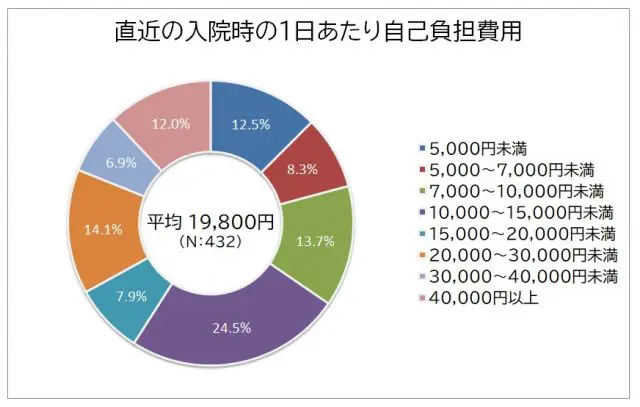

過去5年間に入院した経験のある人を対象に行った調査によると、「直近の入院時の1日あたりの自己負担費用」は以下のような結果になっています(高額療養費制度を利用した場合は利用後の金額、平成28年度調査)。

この結果によると、1日あたりの自己負担費用が5000円未満で済んでいるケースもあれば、4万円以上かかっているケースもあることがわかります。

ただし、高額療養費制度が適用された場合の自己負担額は所得によって大きく異なりますし、このデータには費用の総額に大きな影響を与える差額ベッド代が含まれています。入院日数がどのくらいなのかということも明らかではありません。そのため、参考程度に見ておくべきでしょう。

実際の医療費から1日あたりの医療費を試算してみる

入院したときにおける1日あたりの医療費を計算する場合、実際に病院でどのくらい医療費がかかっているのかを把握すると良いです。

社会医療法人財団・慈泉会相澤病院のホームページには、さまざまな病気で標準的な治療を行った場合の費用(概算額)が掲載されています。ここから一部のデータを抽出して加工し、以下のような表を作成してみました。

表に掲載した「医療費総額」は、「3割負担(金額)」として同ホームページにおいて掲載されているものを0.3で割り戻して算出した金額(10割相当額)です。

「区分ウの自己負担額」は、高額療養費制度の適用区分「ウ」(69歳以下、年収が370~770万円程度)における自己負担額です。これを在院日数で割ったものが1日あたりの医療費となります。

このデータを見ると、区分ウの自己負担額が10万円弱になっているものが大半であることや、1日あたりの医療費が在院日数の長さに比例していないことがわかります。

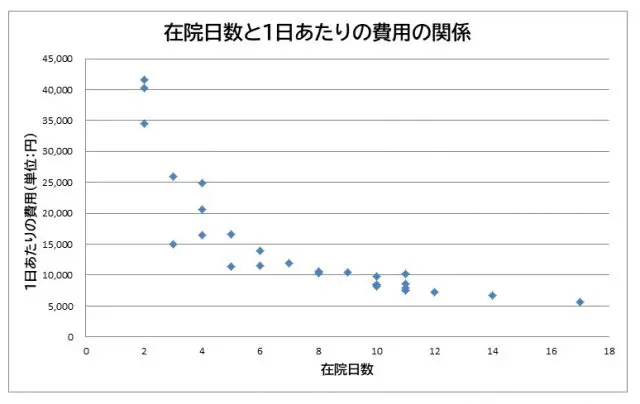

1日あたりの医療費が在院日数の長さに比例していないことについては、以下のような散布図を作成するとよくわかります。

これを見ると、入院日数が長くなるほど1日あたりの医療費が安くなっていると言えます。

このような結果が出る理由は、医療費の多くが手術によって発生している(手術の診療報酬点数が占めるウェイトが高い)からではないかと考えられます。

入院したときに負担する費用の総額は、これに食費などの雑費と差額ベッド代を加えた金額となります。

食費については一部の人を除き、1食あたり460円程度です。入院中は食事ができないこともあるでしょうが、仮に3食とれば1380円です。その他の諸雑費も含めると、少なくとも1日あたり2000円くらいはかかるでしょう。

このように考えていくと、「入院給付金日額をいくらにすべきか」という問いの答えが少し、見えてこないでしょうか。

入院給付金日額は長期入院を想定して決めるべき

入院給付金日額を決めるときは1週間程度の短期入院よりも、入院期間が長くなったときのことを想定して考えるべきです。

なぜなら、短期入院の費用は仮に医療保険から受け取る給付金が不足しても、貯蓄で補いやすいからです。しかし、入院日数が長くなればなるほど逸失収入の影響も大きくなり、貯蓄で対応しにくくなります。

そのため、うつ病や統合失調症などの精神疾患で2~3ヶ月入院するようなケースや、脳卒中でリハビリ病院も含めて半年入院するようなケースを想定して決めるほうが、保険で備える意味があります(これらの病気は再発も多いです)。

長期入院をする確率は高くはありませんが、このようなときにいくらもらえるかと考えて、入院給付金日額や1入院あたりの支払限度日数を決めれば、いざというときに役立つ医療保険になるでしょう。

保険は万が一に備えるものですが、医療保険における万が一とは単に入院することではなく「想定外の長期入院をすること」と考えるのが妥当です。

出典:平成28年度 生活保障に関する調査(生命保険文化センター)

愛媛県市町村職員共済組合

執筆者:横山琢哉(よこやま たくや)

ファイナンシャルプランナー(日本FP協会 AFP認定者)