医療保険加入の前に「高額療養費制度」を知っておこう

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

まずは健康保険制度の自己負担割合をおさらい!

まずは高額療養費制度の内容を知る前に、もう一度、健康保険制度における自己負担割合についておさらいしておきましょう。自己負担割合とは、医療費などの金額のうち、自分で払う必要のある金額の割合をいいます。

・小学校就学前まで:2割

・小学校就学後70歳未満:3割

・70歳以降74歳まで:

低所得者・一般の所得のある方…2割 ※平成26年4月以降で70歳を迎える方の場合

現役並みの所得のある方3割

・75歳以上:1割 ※現役並みの所得がある場合、3割

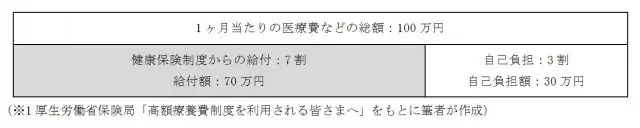

わかりやすくするために、70歳未満の方を例に下の図で確認してみましょう。

1ヶ月当たりの医療費などの総額が、仮に100万円かかったとします。このうち、健康保険制度からの給付が7割として70万円、自己負担額は、負担率が3割であるため30万円になります。

医療費がかさむと、自分で用意するお金も結構多くなります。こんなにかかるのなら、家計的には大変ですよね。こういう場合に「高額療養費制度」を活用します。

高額医療制度を使った場合の自己負担割合とは?

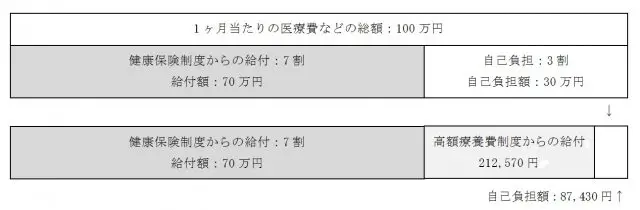

それでは、高額療養費制度を使った場合、自己負担額はいくらぐらいまで抑えられるのでしょうか。高額療養費制度は、所得区分によって給付額や自己負担額が異なるため、ここでは、前述の例をもとに、70歳未満で、年収約370万円~約770万円の方を例に見ていきます。

この場合、自己負担の上限額は以下のようになります。

(※1をもとに筆者が作成)

つまり、医療費の総額から見た場合、次のような図になります。

(※1をもとに筆者が作成)

かなり自己負担額が圧縮されましたね。これが高額療養費制度の効果です。また、高額療養費制度には、他に「世帯合算」や「多数回該当」といった医療費などを軽減する仕組みがあるため、支援としては充実しているといえます。

このようなことから、民間の医療保険などを検討する際は、健康保険制度などの公的保障をベースに、足らない部分に対して、どのようなプランで準備するかを考えていくことになりますとよいでしょう。

ただし、健康保険制度が適用されない治療や薬などもあります。このようなケースを想定する場合は、民間の医療保険などが力を発揮するため、どのような場合に、どう備えるかは、全体的な保障のバランスも考えながら検討するといいかもしれません。

次回は、「遺族保障」と「公的保障」の兼ね合いについて見ていきたいと思います。

出典

※1 厚生労働省保険局「高額療養費制度を利用される皆さまへ」

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)