会社員と自営業では何が違う?公的医療保険の「違い」

今回は、「健康保険」と「国民健康保険」の違いについてお伝えいたします。

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント

ウェディングドレスショップ「Atsu Nishikawa」を17年間経営。

接客の中でこれから結婚するおふたりのお金の不安や子供を授かったときの給付金や育児休業のこと、また親からの贈与や年金のことの悩みを伺い、本格的にファイナンシャルプランナーとして活動を始めました。

みなさまの「小さな疑問や不安」を分かりやすく解決していくことを目指しています。

公的医療保険は社会保険の一部

公的医療保険は社会保険の中のひとつで、病気やケガなどを保障します。まずは、公的医療保険にはどんなものがあるのかをお伝えします。

このように、公的医療保険は会社員と自営業者とでは、保障内容や保険料の負担などのたくさんの違いがあります。

では、公的医療保険について詳しく見てみましょう。

会社員が加入する「健康保険」は、中小企業で働く人「その家族(扶養者)を含む」を対象とした「全国健康保険協会」と、主に大企業で働く人「その家族(扶養者)を含む」が加入する「健康保険組合」があります。このどちらも「健康保険」と呼びます。自営業者が加入するのは「国民健康保険」です。

加入者の違い

「健康保険」の加入者は、公務員や会社員、その扶養に入っている人です。国民健康保険の加入者は、個人事業主(自営業者)やフリーランス、年金受給者、扶養に入っていない学生など、「健康保険」の加入者に該当しない人が対象です。

公的年金でいいますと、公務員や会社員は第二号被保険者となります。その扶養家族は第三号被保険者。この方たちが「健康保険」の加入者ということです。それ以外の方は第一号被保険者となり、この方たちが「国民健康保険」の加入者です。

保険料に違いはあるの?

保険料の違いはどうなっているのでしょうか?「健康保険」の保険料は、被保険者(会社員等)の月収(標準報酬月額)と賞与(標準賞与額)に保険率を掛けて計算します。保険率は都道府県によって異なります。

例えば、平成31年4月からの保険率は、東京都9.90%、大阪府10.19%、新潟県9.63%と10.0%前後となっています(※1)。健康保険料は事業者(会社等)と被保険者(会社員等)で半分ずつ負担(労使折半)します。保険料には被扶養者の保障も含まれています。

さらに40歳以上65歳未満の人は、介護保険料の負担として全国一律で、上記の保険率に1.73%の介護保険料が上乗せされます。

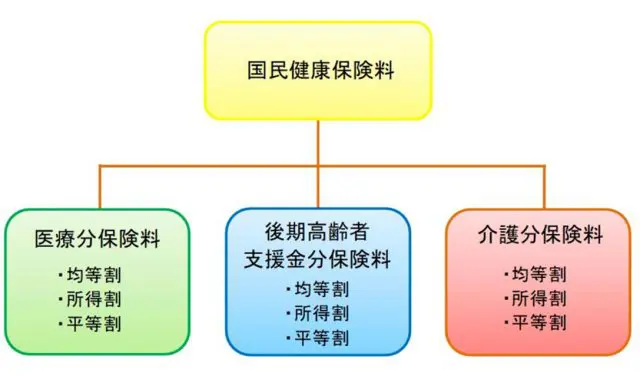

では、「国民健康保険」の保険料はどうでしょう?保険料は市区町村によって異なります。医療分保険料、後期高齢者支援金分保険料と介護分保険料(40歳から64歳の人、65歳以上は別途支払い)の所得割額、均等割額、平等割額(注)を算出して合算します。

(注)自治体により、平等割額がかからない場合があります。

一例として、令和元年度(平成31年度)東京都渋谷区の保険料の計算法は以下のとおりです。

医療分保険料(年間)

均等割額=3万9900円

所得割額=所得割算定基礎額×7.25%

世帯限度額=61万円

後期高齢者支援金分保険料(年間)

均等割額=1万2300円

所得割額=所得割算定基礎額×2.24%

世帯限度額=19万円

介護分保険料(40歳から64歳の加入者のみ)(年間)

均等割額=1万5600円

所得割額=所得割算定基礎額×1.45%

世帯限度額=16万円

さらに、「国民健康保険」の保険料は子どもも含め、被扶養者も保険料を収めなければなりません。各均等割額(3万9900円+1万2300円)は家族全員が支払うこととなります。

※被扶養者が40歳から64歳の場合は介護分保険料の1万5600円も支払うことになります。

※所得割算定基礎額は、平成30年の年間収入から必要経費(給与所得控除、公的年金控除を含む)を差し引いた所得金額から基礎控除(33万円)した金額です。

上記の保険料は東京都渋谷区の保険料です。各市区町村でお調べください。健康保険は家族の人数(被扶養者)が増えても、保険料が変わりません。さらに、事業主(会社)と被保険者(会社員)が半分ずつ保険料を負担します。

一方、「国民健康保険」は全額自己負担となり、さらに家族が増えればその分、保険料は増えていきます。

健康保険にのみある「傷病手当金と出産手当金」

病気やけがなどで仕事を休む場合に支給される「傷病手当金」や「出産手当金」は、自営業者が加入する「国民健康保険」では受けることができないため、給付の対象範囲には大きな差があります。

「傷病手当金」とは、被保険者が病気やケガのために働くことができず、連続して3日以上勤めを休んだときに、4日目から、1日につき標準報酬日額の3分の2が支給されます。期間は1年半が限度(事業主から給与が一部だけ支給される場合は、傷病手当金から給与支給分を減額して支給されます)。

「出産手当金」とは出産のため会社を休み、事業主から報酬が受けられないとき、産前42日(多胎分娩98日)から産後56日までの期間、欠勤1日につき標準報酬日額の3分の2が支給されます。出産予定日が遅れた場合は、遅れた日数分給付日が増えます。

自営業者は病気やケガ、出産の際は保障されないということです。

まとめ

公的医療保険は、会社員と自営業者では保険料や保障内容がかなり異なります。さらに「国民健康保険」の保険料は市区町村によって違いがあります。

会社員は被保険者が病気やケガなどをすると収入がなくなるという考えから保障内容が大きく、自営業者は被保険者が病気やケガなどになっても、お店や事業は稼働しているということが大前提となっています。

この保障内容を理解した上で、「公的医療保険だけでは不足する分を補う」という目的で民間の保険を選ぶことが重要です。

<参照>

(※1)全国健康保険協会/平成31年度保険料額表(平成31年4月分から)

渋谷区HP/保険料の計算

執筆者:西川誠司

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)