給与から控除される社会保険料はどのように決まるの?

会社から給与(報酬)を受け取っている人は、原則、社会保険に加入することになります。医療保険であれば、ケガや病気の際、現物給付や高額療養費、傷病手当金や出産手当金の支給を受けることができます(支給要件等は考慮していません)。

また、年金であれば、高齢期に受け取る年金額を増やすことができます。さらに万が一の保障として障害や遺族年金の支給を受けることができます(支給要件等は考慮していません)。実際、控除される社会保険料の金額はどのように決められているのでしょうか。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

標準報酬月額とは

健康保険、介護保険、厚生年金保険をまとめて社会保険と呼んでいます。入社すると会社が従業員の給与(報酬)をもとに、健康保険(介護保険を含む)、厚生年金保険の加入の手続きをします。この加入手続きが資格取得届であり、保険料のもととなる標準報酬月額を決定します。

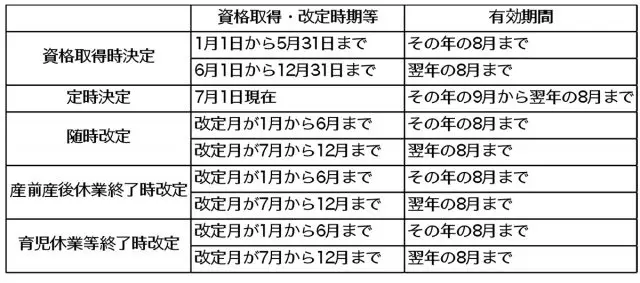

4月に入社すると、その年の8月までが標準報酬月額の有効期間です。4月以外の月で資格を取得した場合や、継続して働いている場合など、一定の要件によって標準報酬月額の有効期間は次のとおりに変わります。

保険料はいくら?

全国健康保険協会(協会けんぽ)管掌を例にすると、健康保険(介護保険を含む)の標準報酬月額とは、従業員(被保険者)が受け取る給与(報酬)の額を、標準報酬月額等級表と呼ばれる等級区分された表に当てはめると金額が分かります。

第1級5万8000円から第50級139万円までの決定50等級に区分され、さらに都道府県ごとに保険料率が異なっているため、同じ等級でも保険料は違ってきます。決定した保険料は会社との折半となります。

例えば、初任給21万5000円の23歳Aさんの標準報酬月額は22万円です。協会けんぽの「令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」を参考にすると、東京都では、健康保険料は18等級で1万824円です(自己負担額)。しかし、福岡県では18等級で1万1242円(自己負担額)となっています。

厚生年金保険については、健康保険と似ていますが、標準報酬月額の等級区分は第1級の8万8000円から第32級の65万円の32等級に区分され、保険料率は一律18.300%であるため、都道府県によって違ってくることはありません。標準報酬月額22万円の、23歳Aさんの厚生年金保険料は2万130円(自己負担額)です。

標準賞与額とは

毎月の給料(報酬)だけでなく、賞与についても社会保険料が控除されます。賞与は毎年4月1日から3月31日までの間に賞与として受け取った月が、年3回以下のものを標準賞与といいます。また、年4回以上の賞与については報酬として標準報酬月額に上乗せされます。

賞与について、受け取った金額に1000円未満の端数が生じたときは、端数を切り捨てた額が標準賞与額となります。標準賞与額には上限があり、健康保険では年間(毎年4月1日から3月31日)累計額が573万円、厚生年金保険では1ヶ月につき150万円が上限となっています。

標準賞与額は、標準賞与額に各保険料率を乗じて計算した額を社会保険料(健康保険、介護保険、厚生年金保険)として、賞与額から控除します。

例えば、賞与が30万500円の23歳Aさんであれば、計算式は次のとおりです(東京都内の会社に在勤)。

健康保険料:30万円×9.84%=2万9520円

厚生年金保険料:30万円×18.300%=5万4900円

賞与も会社と折半となるため、自己負担額は1万4760円+2万7450円=4万2210円です。

まとめ

給与が21万5000円の場合、社会保険料だけでも東京都内の会社に勤めると、3万954円が控除されます。その他に雇用保険料、所得税が控除されるため、給与から約2割の控除された金額が手元に入ってきます。

自由に使えるお金としては減りますが、万が一の保障と、高齢期の長生きリスクに備える保険として必要な保険です。社会保険料がどのように決まって、保険料をいくら負担しているのか理解することは、ライフプランを立てる上で大切な情報となるので、正しく理解しておくことが重要です。

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、三藤FP社会保険労務士事務所 代表、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士