知っておこう、シニアの保険見直し術

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

シニアの保険、まず何から見直す?

平日の昼間、テレビを見ていると保険のCMが流れます。「85歳まで入れます」「お葬式費用くらいは自分で準備したい」等々、シニア向けと思われる商品です。

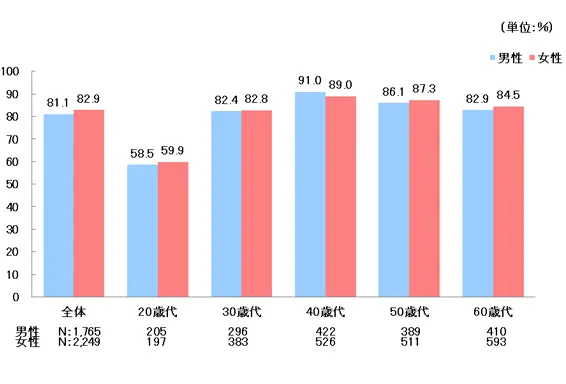

生命保険文化センターのデータ(※)によると、生命保険に加入している人は、男性81.1%、女性82.9%となっています。

前回(平成28年度)の調査より男性は0.5ポイント、女性は1.6ポイント増加しているそうです。また、年齢別に加入率を見ると、男女とも40歳代で最も高くなっています。

生命保険加入率(性別・年齢別)

(生命保険文化センター「生命保険に加入している人はどのくらい?」より引用)

(注)民間の生命保険会社や郵便局、JA(農協)、県民共済・生活協同組合(生協)等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率を示す。

子育て中は保障を厚くする観点から加入率が高いのですが、子どもの独立やリタイアの時期に保険を見直すこともあるでしょう。これまでの死亡保障を減額するとともに、今後負担が増えると思われる医療保険を充実させたいという希望もあるかもしれません。

筆者自身も以前、夫婦の保険のいくつかを見直しました。まず死亡保険を払い済み保険にしました。それにより各種特約は解約となり、死亡時に受け取る保険金額も減額されましたが、以後の保険料は掛かりません。

「お葬式費用くらいは自分で準備したい」には十分だと判断しました。「大きな保障が要らなくなったから」と解約するケースもありますが、減額や払い済みの選択肢もあります。

加入している医療保険、時代遅れになっていませんか?

筆者は、次に医療保険を見直しました。筆者の場合は、個人年金保険の特約として医療保険に加入していました。医療保険は医療の進歩などによって年々進化しています。入院日数が短くなり、通院による治療も増えました。

がんに罹患(りかん)しても手術しないで治療することも多いです。入院日額を抑えて、一時金や通院に関する項目を充実させる傾向にあります。

もちろん、疾病によっては長期入院になる場合がありますので、その心配は3大疾病入院時に支払い日数が無制限になる特約でカバーすることもできると考えました。

さて筆者の場合、特約として付加されていた医療保険は古いタイプです。主契約は残し、特約部分を解約することにしました。このように主契約だけでなく特約にも注意を払うことは重要です。

新しい医療保険に加入しても、特約として以前の保険をそのまま加入し続けている場合は保障がダブっています。筆者は、保険の見直しをしたいという相談者の保険証券を拝見する機会がありますが、ダブっていることに気づかずに加入し続けている事例は多々あります。

「少しの上乗せ料金で付加できるので」という理由で加入した特約は忘れがちです。初めに書いたとおり、日本人は保険好きで加入率は高いです。

「何か起きた時、経済的なリスクを賄えないので保険でカバーする」これが本来保険の使命です。「賄える貯金のある人は、保険は不要」という“保険不要論”の説得力はありますが、長年加入していた保険をすっかり止めるには、勇気が必要かもしれません。

「手放した後、もし…」と心配になるのなら、「その保険、必要?」と自問しながら、過分な保障を見直す程度がよいのではないでしょうか。大切な老後資金をつぎ込んで保険貧乏にならないように、早々の見直しをお勧めします。

(※)生命保険文化センター「生命保険に加入している人はどのくらい?」

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士