多額の医療費が! 高額療養費制度で自己負担額はいくらになるの?

平均的な所得の会社員ならば、1ヶ月の医療費の自己負担額の上限は8万円程度ですが、これは年齢や所得によって違ってきます。また、年間複数月が高額療養費制度の対象になった場合は、多数該当として、さらに自己負担限度額が少なくてすむ制度もあります。

今回は、自己負担限度額がいくらになるかの計算方法や申請方法について説明します。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

高額療養費制度とは

高額療養費制度とは、医療機関や薬局の窓口で支払った額(入院時の食費負担や差額ベッド代等は含みません)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

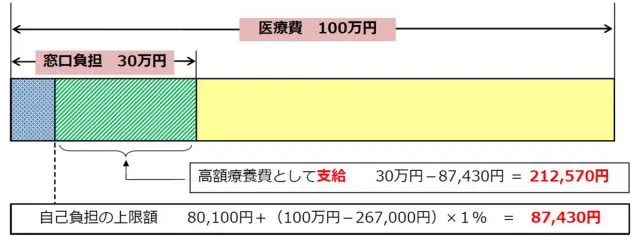

例えば、70歳以上で3割負担の方が100万円/月の医療費で窓口の負担が30万円かかる場合、自己負担限度額の計算式は下記の表のとおりで、自己負担額は8万7430円になります。よって21万2570円を高額療養費として支給するということになります。

厚生労働省保健局「高額療養費制度を利用される皆さまへ」より

自己負担額は?

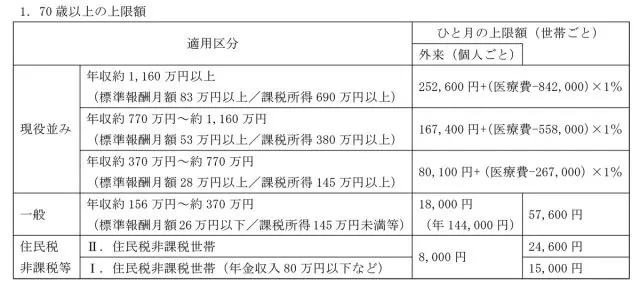

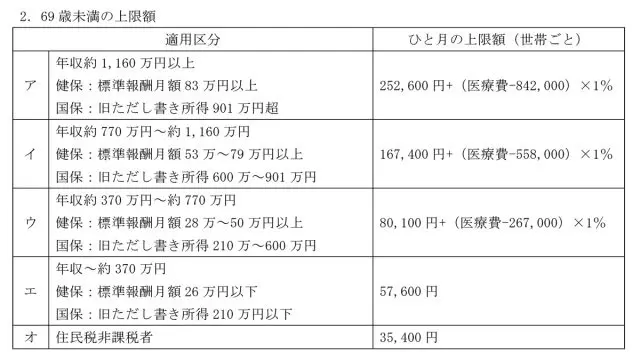

毎月の上限額は、年齢(70歳以上かどうか)、加入者の所得水準によって分けられており、70歳以上の方には、外来だけの上限額も設けられています。

1つの医療機関等での自己負担(院外処方代を含みます)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1000円以上であることが必要です)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

高額療養費の対象にならない費用はあるの?

高額療養費の自己負担限度額を計算するときに、計算対象となるのは、健康保険が適用された医療費のみですので、諸費用や自由診療の医療費は対象になりません。

高額療養費の対象にならない費用の例としては、

・差額ベッド代、病院の食事代、日用品代

・健康保険が適用されない診療費用(ex. 歯科治療の自由診療費用、美容整形費用など)

・正常分娩の出産費用(帝王切開の手術費などは健康保険が適用され対象となります)

などが挙げられます。

高額療養費の申請方法は?

東京都練馬区の場合は、高額療養費に該当する場合には、診療月のおおむね3~4ヶ月後に区から払い戻しのお知らせが送られてきますので、お知らせが届いてから申請する形になります。また、協会けんぽの場合は、高額医療費に該当する場合はご自身で申請します。

また、入院や外来診療で高額な医療費がかかるとき、医療機関などの窓口での保険診療分の支払いが自己負担限度額までになる制度があります(限度額適用認定証の申請)。

この制度を利用すれば民間の医療保険の節約も可能

上記のように、高額療養費制度の自己負担限度額を知った上で利用すれば、民間の医療保険に加入する記載に高額なプランに加入しなくてもある程度備えることができます(もちろん入院時に個室を希望する場合等は別ですが)。

健康に過ごすことが何よりですが、万が一のけがや病気で手術や入院となった場合のために、この制度を理解していただければと思います。

出典

厚生労働省保健局「高額療養費制度を利用される皆さまへ」

練馬区「医療機関などで高額な医療費を支払ったとき(高額療養費の支給)

執筆者:田久保誠

田久保誠行政書士事務所代表