シングル女性に医療保険は必要?

CFP(R)認定者

マネーステップオフィス株式会社代表取締役

保険会社、信託銀行を経て、ファイナンシャルプランナー会社にてマネーの相談、セミナー講師などを経験。2014年に独立し「マネーステップオフィス」を設立。専門は保険、ライフプラン、節約、資産運用など。テレビ、雑誌取材多数。日経WOMAN ONLINE、東洋経済オンライン、マイナビニュースなどにて執筆多数。趣味は料理。2008年にはNHKきょうの料理クッキングコンテストにて優勝経験も持つ。大学では、食事や運動による健康増進とライフプランの関係について研究中。慶應義塾大学大学院健康マネジメント研究科特任助教。

若い女性は入院リスクが高い

病気やけがで入院したときや、手術をしたときに給付金を受け取れる医療保険。シングルの場合、もし病気やケガで入院をしたら、自分で医療費を支払わなければならないことや、仕事を休んだらその分の生活費を自分で工面しなければならないなどのリスクがあります。養っている家族がいない分、自分さえなんとかできれば済む、ともいえますが、特に女性は強い危機感を持っている傾向があります。

というのも、20代から30代は、女性特有の病気にかかるリスクがあるからです。厚生労働省の患者調査(平成26年)によると、人口10万人あたりでみた入院をする人の割合は、25~29歳で男性178人であるのに対して、女性は306人。30~34歳で男性216人に対して女性は379人、35歳~39歳で男性266人に対して女性は342人と、女性のほうが多くなっています。これは、この年代の女性は妊娠、出産やそれに伴うトラブルで入院をするリスクが高まるのもありますが、ほかにも女性特有の病気が関連するとも考えられます。子宮内膜症、子宮筋腫、子宮頸がん、乳がんといった女性特有の病気には、20代でもかかることがあります。20代から30代にかけては、女性のほうが男性よりも入院のリスクが高いわけです。

女性だから必ず女性向け医療保険が良いわけではない

女性向けの医療保険には、女性特有の病気で入院をしたら給付金額が2倍になるなど、手厚い保障を備えたものもあります。商品パンフレットもピンク色でかわいらしくデザインされており、女性なら自然と気になってしまいますよね。ですが、女性だからといって必ず女性向けの医療保険が必要なわけではありません。

病状などによって異なりますが、女性特有の病気にかかったとしても、通院だけで治療ができたり、入院をしても短期間で済んだりすれば、医療費の負担はさほど高くありません。また、会社員・公務員などの方は、お勤め先で加入する健康保険に「傷病手当金」という制度があります。病気などで会社を3日以上連続して休むと、4日目以降、仕事を休んだ日に対して、お給料の3分の2相当に当たる金額(標準報酬月額(おおよその月収)を日割りして計算されます)を受け取れます。傷病手当金は、「仕事を休む」ことが要件なので、入院をしていなくても受け取れます。また最長で1年半受け取れますので、収入が3分の2になっても生活に支障がないなら、必ずしも医療保険に頼らなくてもいいという考え方もできます。

月6万円ほどの出費に耐えられるなら保険はマストではない

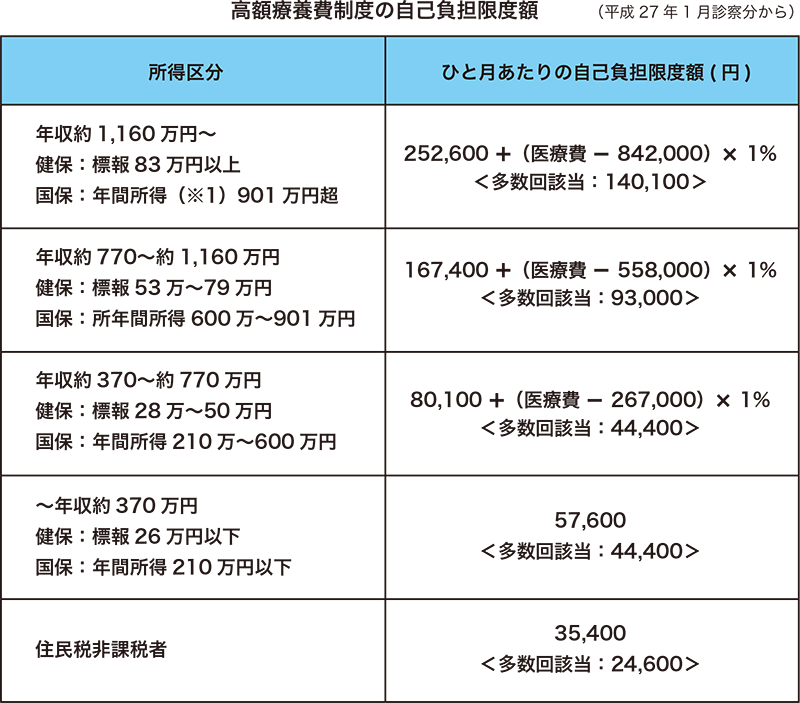

健康保険にはもうひとつ、「高額療養費」という制度があります。これは、保険がきく治療なら、1ヶ月にかかった医療費の自己負担額が高額になった場合に、一定の金額(自己負担限度額)を超えた分があとで払い戻される制度です。おおよその月収が26万円以下なら(住民税非課税世帯を除く)、自己負担の上限額は57,600円です。それ以上の医療費がかかっても、超えた分は後で戻ってきます。ですから、月6万円弱の出費があってもやりくりをできるなら、必ずしも医療保険には契約しなくてもいいという考え方もあります。ただし、高額療養費は公的保険がきく治療が対象です。先進医療など保険がきかない治療による出費に備えるなら、「先進医療特約」のついた医療保険を検討してもよいでしょう。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ ( 平成27 年1 月診療分から) 」

シングル女性の医療保険は、年齢やプラン内容にもよりますが、おおよそ月に2千円~5千円程度。月々の支払いはそれほどの出費ではないものの、入り続けていれば大きな金額になります。自分にとって本当に必要かを考えて検討しましょう。