保険は生涯で2番目に高い買い物? 合理的な保険の入り方教えます

例えば、毎月の保険料が2万円の方は総額で1440万円、毎月5万円の方は総額で実に3600万円もの保険料を支払うことになるのです。

今回は、生涯で2番目に高い買い物になるかもしれない、保険の合理的な入り方について詳しく解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

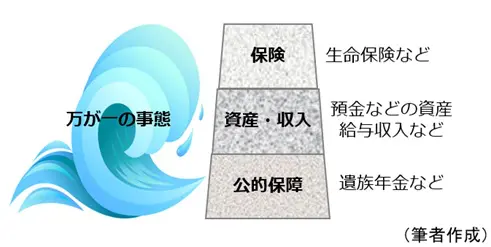

万が一の備えは3段構えで

保険に入る目的は、病気、けが、死亡などの万が一の事態に備えるためです。

例えば、生命保険は家族の生計を支える世帯主が亡くなり、収入が途絶えた場合に、残された遺族が経済的に困らないように備える保険です(※1)。

一方、わが国には健康保険や年金などの公的保障制度が整備されています。また、収入や預貯金などの資産も万が一のときの備えとなります。

そこで、万が一の事態への備えは遺族年金などの「公的保障」、預金などの資産と配偶者が働いて得る給与収入などの「資産・収入」、そして不足する部分を生命保険などの「保険」で補う3段構えで考える必要があります。

3段構えで備えるためには、公的保障制度を理解し、保有資産や収入を見積もり、その上で不足する額を保険で補うように考えましょう。

生命保険で備えるべき必要保障額を知ろう

ここからは、世帯主が亡くなった場合に備える生命保険について解説していきます。

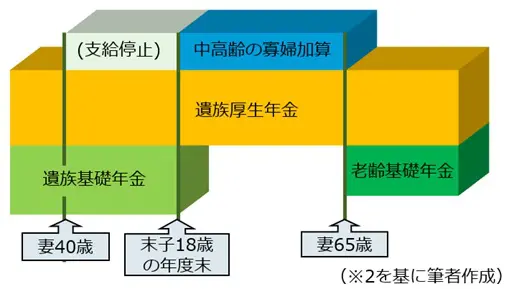

遺族年金の仕組み

世帯主が亡くなった場合の公的保障は、主に遺族年金です(※2)。遺族年金には、20歳以上の全国民が対象となる遺族基礎年金と、会社員や公務員などが対象の遺族厚生年金があります。

遺族基礎年金を受け取れるのは、受給要件を満たした方が亡くなったとき、その方に生計を維持されていた「子のある配偶者」と「子」に限られ、さらに対象となる子は18歳になった年度の3月31日までの間か、20歳未満で障害年金の障害等級1級または2級の状態にある場合に限られます。

一方、遺族厚生年金を受け取ることができるのは、亡くなった方に生計を維持されていた「子のある配偶者」、「子」、「子のない配偶者」、「父母」、「孫」、「祖父母」となり、最も優先度の高い方が受給できます。

例として、18歳未満の子が1人いる専業主婦の妻の場合を考えてみましょう。

亡くなった夫が自営業者など国民年金の第1号被保険者であった場合は、子が18歳になった年度末まで妻と子に遺族基礎年金が支給されます。その後、妻が65歳になり、自身の老齢基礎年金を受給するまで公的保障はありません。

一方、亡くなった夫が会社員など国民年金の第2号被保険者であった場合には、妻には生涯にわたって遺族厚生年金が支給(注1)されるとともに、子が18歳になった年度末になるまでは遺族基礎年金も併せて受給することができます。

(注1)30歳未満の子のない妻の場合、遺族厚生年金は5年の有期年金となります。

また、40歳以上65歳未満の妻には、遺族基礎年金の受給が終了してから老齢基礎年金を受給するまでの間、厚生年金から中高齢の寡婦加算も支給されます。

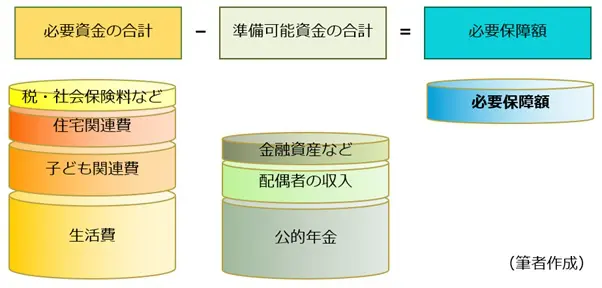

必要資金から必要保障額を確認

公的保障を踏まえた上で、生命保険での「必要保障額」について考えていきます。

必要保障額とは、万が一のときに残された家族が必要とする資金(以下「必要資金」といいます)の合計から、公的年金や収入などで得られる資金(以下「準備可能資金」といいます)の合計を差し引いた金額で、生命保険などで準備しておくべき死亡保険金額の目安となります(※1)。

必要資金には、配偶者と子どもの生活費、教育費などの子ども関連費、家賃やマイホーム購入費用などの住宅関連費、遺族が支払う税・社会保険料などが含まれます。準備可能資金には遺族年金などの公的年金、配偶者が働いて得る収入、預貯金などの金融資産が含まれます。

前述と同じ例で考えると、亡くなった夫が自営業者の場合は公的保障が遺族基礎年金しかありませんので、会社員などの場合よりも必要保障額が大きくなります。また、金融資産を多く保有している方は必要保障額が少なくて済みます。

生命保険の種類と特徴

生命保険には、いくつかの種類があります(※3)。万が一の備えとして加入を検討するに当たっては、それぞれの保障内容や特徴をチェックしておきましょう。

| 生命保険の種類 | 保障内容 | 特徴 |

|---|---|---|

| 定期保険 | 一定の保険期間内に死亡した場合に死亡保険金が受け取れます。満期保険金はありません。 | 多くの生命保険会社で更新制度があります。 |

| 終身保険 | 保険期間は一生涯続き、死亡した場合に死亡保険金が受け取れます。 | 保険料の支払いが一生涯続く終身払と、一定期間または一定年齢で満了する有期払があります。 |

| 収入保障保険 | 死亡したとき以後、契約時に定めた満期まで年金が受け取れます。 | 年金の受取回数には最低保証があります。 |

(※3)を基に筆者作成

同一の死亡保険金額を得るための保険料を比較すると、掛け捨ての定期保険が最も安くなります。ただし、定期保険は更新時に同じ死亡保険金額で契約しようとすると、年齢が上がる分、保険料も上がるため、必要保障額を満たすように段階的に死亡保険金額を引き下げるといいでしょう。

収入保障保険は、死亡以後、契約時に定めた満期まで年金が受け取れますが、受け取れる回数は契約時から年数が経過するごとに減少するようになっているので、保険料は比較的低く設定されています。

また、終身保険は払い込んだ保険料の総額以上の死亡保険金を受け取ることができますが、その分、保険料が高く設定されています。

生命保険はこまめに見直そう

保険金額の目安となる必要保障額は、ライフステージに伴って変わっていきます。ここでは会社員の夫とパートタイマーの妻の新婚家庭をモデルケースに、ライフステージごとの必要保障額の変化を見てみましょう(※1)。

| ライフステージ | 必要保障額の変化 | 保険の選択・見直し |

|---|---|---|

| 結婚 | 妻の生活費、住宅関連費などが必要となりますが、妻の給与収入を増やすことで必要保障額を抑えることはできます。 | 定期保険や収入保障保険の利用を検討しましょう。 |

| 出産 | 子どもの生活費と教育費が必要となりますので、必要保障額が大きくなります。 | 定期保険や収入保障保険を活用しましょう。 |

| マイホーム購入 | 住宅ローンとセットの団体信用生命保険(注2)に加入することで必要保障額が大きく減ります。 | 住宅ローンの借入額に応じて死亡保険金額を引き下げましょう。 |

| 子どもの独立 | 子どもの独立に伴い、生活費と教育費の負担がなくなるため、必要保障額が下がります。 | 死亡保険金額が多くなり過ぎていないか、定期的に確認しましょう。 |

(※1)を基に筆者作成

(注2)団体信用生命保険は、住宅ローンの返済期間中に債務者が死亡したときなど返済できなくなった場合に、その保険金でローン残高が完済される保険です。

このようにライフステージによって必要保障額は変化していくので、必要保障額に応じた死亡保険金額になるよう生命保険をこまめに見直す必要があります。

まとめ

生涯で2番目に高い買い物になるかもしれない保険に合理的に入るためには、万が一の備えを3段構えで考え、公的保障を正しく理解して預貯金や収入を見積もり、ライフステージに応じた必要保障額を満たすよう保険の内容を定期的に見直すことが重要です。

出典

(※1)知るぽると 保険のキホン 必要な保障を見極める!

(※2)日本年金機構 遺族年金ガイド(令和3年度版)

(※3)公益財産法人 生命保険文化センター 知っておきたい生命保険の基礎知識

※2022/1/17 記事に一部誤りがあったため、修正いたしました。

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士