「保険」と「共済」はどう違うの? どちらを選べばいいか迷ったときは?

自身が実際に加入している制度について、普段はあまり気にされていないことも多いかもしれませんが、今回はそれぞれの制度の違いや特徴について確認してみたいと思います。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

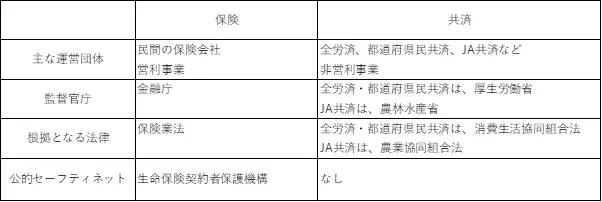

保険と共済の制度上の違い

両者の制度上の基本的な違いには、運営団体、監督する官庁、根拠となる法律などがあります。主な違いをまとめると図表1のとおりです。

図表1:保険(生命保険)と共済の主な違い

※筆者作成

保険は民間の保険会社により営利事業として運営されているのに対して、共済は非営利事業として各団体により運営されています。そのため、監督官庁や根拠となる法律も異なることになります。

また、共済は非営利事業であるため、公的セーフティーネットはありません。保険の場合は万が一、保険会社が経営破綻したときなどのリスクに備えて、生命保険契約者保護機構(あるいは損害保険契約者保護機構)の公的セーフティーネットにより、一定部分のリスクが補償されます。

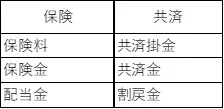

保険と共済の商品上の違い

2つの商品上の違いとして、前述の根拠となる法律の違いなどの理由から、図表2のように使われる用語が異なります。ただし、その意味に大きな違いはありません。

図表2

※筆者作成

そして、両者の商品上の特徴としては、共済の共済掛金は保険の保険料に比べて一般的には安いという点があります。共済は非営利事業のため、掛け金が安価で、ベースとなる死亡保障と医療保障があらかじめセットになっている商品が多いことも特徴です。

図表3

※全国労働者共済生活協同組合連合会 「こくみん共済」(令和4年3月1日時点)を基に筆者作成

一例として、こくみん共済の「総合保障タイプ(6口)」の内容を見てみると、前述のとおり、死亡保障と医療保障(介護保障)の基本的な保障がセットになっています。また、18歳から最高59歳までの広い年齢範囲で、男女の差もなく一定の安価な月額掛金となっています。

これに対して保険は、一般的には少し高めの保険料となる場合が多いのですが、保険会社ごとのさまざまなタイプの商品のなかから選択することができます。

また、共済は安価な掛け金による定期タイプの商品が中心となりますが、保険の場合は保障が一生涯となる終身タイプの商品ラインアップも豊富に取り揃えているため、貯蓄として利用するケースもあります。

まとめ

共済は、死亡保障の金額が低く抑えられているのも特徴のひとつです。前述のこくみん共済の商品でも、交通事故での死亡保障で最高3600万円となっています。一方、保険の場合は一定の条件で保険料を負担することで、高額な保険金を設定することも可能です。

いざ「保険」と聞くと、専門用語も多くて内容がしっかり理解できないと、半ばあきらめている方もいるかと思います。共済の場合は意外とシンプルな保障内容で、掛け金も安価であるため、迷ったときの選択肢のひとつとしてもいいのかもしれません。

出典

全国労働者共済生活協同組合連合会 こくみん共済

執筆者:高橋庸夫

ファイナンシャル・プランナー