「自賠責保険」のことちゃんと知ってる? 概要や「任意保険」との違いを解説

当記事では自賠責保険について、その補償内容や限度額、任意保険(自動車保険)との違いを中心に解説します。

2級ファイナンシャル・プランニング技能士・証券外務員1種

自賠責保険の概要

自賠責保険とは、自動車・バイク・原動機付自転車(以下、自動車等で統一)の運転によって相手にけが・障害を負わせたり、死亡させたりして損害賠償責任を負う場合にその損害を補償する保険制度です。自動車損害賠償保障法に基づく強制保険で、未加入のまま自動車等を運転する人には罰則が適用されます。

保険者(補償する者)は、自賠責保険契約を締結した保険会社や協同組合などです。ただし、保険料や支払基準は法令で決まっているので、どの企業・組織と契約しても補償内容は一律で変わりません。

保障内容の種類と限度額

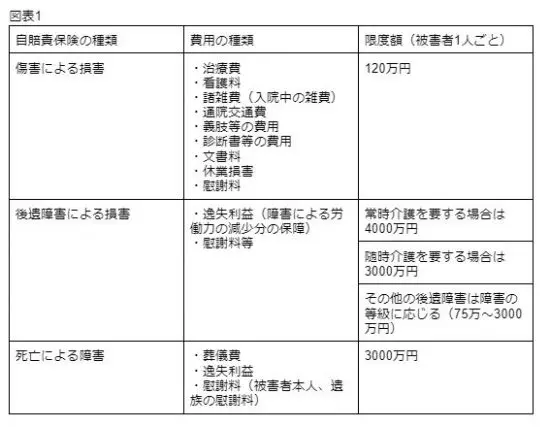

自賠責保険の保障が適用されるケースは、被害者の状態が「傷害」「後遺傷害」「死亡」のいずれかに該当する場合です。図表1では、それぞれの補償内容の種類や補償の限度額をまとめました。

図表1

※国土交通省「自賠責保険ポータルサイト 限度額と保障内容」より筆者作成

自賠責保険が補償するのは対人賠償のみです。器物の破壊・損傷といった物損事故は、全て補償の対象外です。また、事故による自身のけがについても補償はありません。

加害者請求と被害者請求について

自賠責保険に関する請求には、加害者請求と被害者請求の2種類が存在します。

・加害者請求:被害者に支払った損害賠償金について、加害者が保険者に請求すること

・被害者請求:加害者の保険者に対して、被害者が賠償額を直接請求すること

原則として、どちらも請求額に変わりはありません。ただ、補償金額が出るタイミングに違いがあります。

例えば被害者請求はさまざまな書類の準備が必要であるものの、早く支払いを受けられたり、被害者が直近で必要としているお金を速やかに支払う仮渡金制度を利用できたりといったメリットがあります。

自賠責保険が適用できない・減額されるケース

次に示したケースでは、自賠責保険が使えない可能性があります。

・加害者側に賠償責任がない場合

・自動車等の運転以外の原因で発生した賠償の場合

・加害者がいない自損事故の場合

・被害者が他人ではない場合(自動車の所有者である同乗者が被害者である場合など)

・故意の事故や悪意ある運転が認められた場合

被害者側に重大な過失が認められた場合は、支払われる金額が20~50%減額される可能性があります。また、死亡や後遺障害の原因が事故による外傷であると判断ができないときは、損害額が50%になります。

自賠責保険ではカバーできない部分を保障する任意保険

任意保険は「自賠責保険ではカバーできない部分を保障するもの」です。保険商品によって内容は異なりますが、次の損害について補償されます。

・対人賠償に関する補償についての上積み

・物損事故の補償

・自分や同乗者のけがや死亡の補償

・自損事故に関する補償

損害保険料率算出機構の「自動車保険の概況(2020年度統計)」によると、自動車共済・自動車保険のいずれかに加入している割合は88.4%となっています。10人中約9人が加入しています。

相手が自賠責保険に加入していない場合は?

相手が自賠責保険未加入だったり、ひき逃げで相手の車がわからなかったりなどのケースでは、一旦は国が損害賠償責任者として加害者の代わりに損害を補てんしてくれます(自動車損害賠償補償事業)。

その後、国が加害者に対して求償(代わりに支払った賠償金を請求すること)を行います。少なくとも相手の未加入が原因で、自賠責保険の補償が受けられない事態にはなりにくいでしょう。

万が一、自賠責保険の支払いに関して疑問や不服があるときは、異議申立や第三者機関による紛争処理制度などが利用できます。

出典

国土交通省 自賠責保険(共済)とは?

国土交通省 限度額と保障内容

一般社団法人 日本損害保険協会 自賠責保険

損害保険料率算出機構 自動車保険の概況

JAF 人身損害のない事故(物損事故)の場合、無事故、無違反になりますか? | JAF クルマ何でも質問箱

執筆者:棚田将史

2級ファイナンシャル・プランニング技能士・証券外務員1種